2024年上半年走势摘要

2024年上半年,在全球及国内经济持续复苏发展背景下,复合材料原料价格指数接连上涨,截至6月,原料价格指数收报129.58点,上半年累计上涨6.84%;复材产品价格指数窄幅上涨,截至6月,复材产品价格指数为113.26点,较2023年12月上涨0.14%;复材产业发展指数低开高走,二季度,指数快速提升,收报154.49点,环比增长16.93%;复材产业科技创新指数扩张运行,二季度科技创新指数收报189.30点,较2023年四季度增长29.66%;复材产业景气度总体稳定,6月复材产业景气指数收报101.36点,位于景气区间。

2024年下半年走势展望

超大规模的内需市场,孕育着巨大的发展潜力。更好统筹供给侧结构性改革和扩大内需,提升供给质量、提振消费意愿、畅通经济循环,发展潜力将源源不断地变为“肉眼可见”的订单、业绩、效益,有力支撑企业发展和经济增长。2024年下半年,随着技术不断升级和完善,复合材料在各个领域的应用将会越来越广泛。例如,在汽车行业中,复合材料可以用于制造轻量化汽车部件,从而提高车辆性能和燃油经济性。在航空领域,复合材料也可以用于制造轻量化飞机部件,提高飞机性能和降低成本。2024年下半年,复材产品价格指数有望在新一轮行情中稳步前行。

一、2024年上半年指数运行情况解读

(一)原料价格指数接连上涨

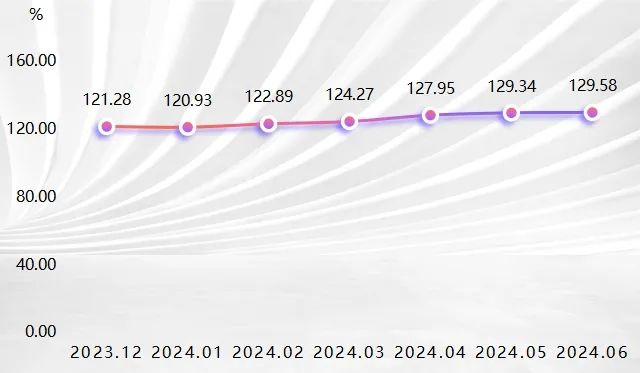

2024年上半年,在全球及国内经济持续复苏发展背景下,复合材料原料价格指数接连上涨。具体运行情况如下图所示:

复合材料原料价格指数走势图

复合材料原料价格指数表现出稳步上升的态势,从2023年12月的121.28点,波动升至2024年6月的129.58点,上半年累计涨幅为6.84%。从上涨的原因来看,一方面,在国际油价上涨的推动下,不饱和聚酯树脂原材料价格持续上扬,成本上涨推升基料价格;另一方面,玻璃纤维价格目前在历史低位,受龙头企业接连发布复价通知,抬升价格,个别月份增强材料价格表现为上涨。此外,下游制造业,特别是新能源汽车、航空航天、风电等行业对高性能复合材料需求的持续增长,也是推动复合材料原料价格指数上升的重要因素。

复合材料原料主要包含基料和增强材料两个大类,2024年上半年,分类型原料价格指数“一涨一跌”,具体走势如下图所示:

分类型复材原料价格指数走势图

作为复材的重要组成部分,基料(合成树脂)价格指数走势强劲。2024年上半年,基料价格指数从2023年12月的125.09点,上涨至2024年6月的137.50点,上半年累计涨幅达9.92%。基料价格显著增长,主要是石油价格波动与生产成本上升等因素共同作用的结果。

相比之下,增强材料价格指数的走势较为平稳。2023年12月指数为112.39点,虽然4至5月环比波动上行,但截至2024年6月,指数收报111.11点,上半年指数累计跌幅为1.14%。这一现象可能源于增强材料市场的竞争加剧,以及部分替代材料(如碳纤维等)的兴起,对传统增强材料市场造成了一定冲击。同时,下游行业对成本控制的重视也促使企业寻求性价比更高的材料解决方案。

1、树脂价格指数以涨为主

2024年上半年,以不饱和聚酯树脂为主的基料市场价格以涨为主,其中,前四个月,成本端支撑较强,价格指数上涨幅度较快,后两月指数走势趋缓,主要是因为下游需求扩张稍显不足。

基料细分产品中,不饱和聚酯树脂价格指数表现最为突出,从2023年12月的126.25点上升至6月的139.66点,上半年累计涨幅达10.63%。这一增长趋势与基料总体保持一致。分析来看,2024年上半年,不饱和树脂价格驱动在宏观面、成本面、供需面之间不断转换。1至2月,宏观预期偏好与基本面利好共振,原料苯乙烯价格在较高位震荡偏强为主,加之春节前后,企业多积极生产备货,市场价格由此底部反弹,窄幅上涨;3至4月,下游需求逐步恢复,且苯乙烯、顺酐等原料价格上涨,成本面支撑逐步走强,价格整体表现为快速上行;5至6月,苯乙烯、顺酐等原料价格维持高位震荡,支撑不饱和树脂价格继续窄幅上行,但是受下游需求不足影响,目前不饱和树脂工厂库存压力较大。

酚醛树脂、乙烯基酯树脂和其他树脂价格指数上半年平稳运行,截至6月,价格指数分别为110.87点、100.94点和100.00点。

环氧树脂价格指数上半年整体表现为稳中有跌。成本及供应面作用下价格波动幅度有限,需求端未有持续性改观,截至6月,指数为85.00点,上半年累计跌幅达16.67%。

2、玻纤价格指数波动运行

玻璃纤维是复材最重要的增强材料之一,2024年上半年,玻璃纤维产品价格指数整体呈波动运行态势。一季度,玻纤产品价格持续低位运行;二季度开始,由于中国巨石、泰山玻纤、重庆国际和中材科技等龙头公司先后调高玻纤产品价格,随着价格提升,玻纤企业库存周转速度同步提高。

具体来看,1至2月,玻璃纤维价格指数维持在112.70点;3月,下游订单不足,影响市场信心略有下降,玻璃纤维价格指数小幅下滑至112.39点;4月,随着龙头企业陆续发布的复价通知落地,促使玻璃纤维价格指数止跌转涨,相关产品的出货速度同步提升。5月,玻璃纤维价格指数继续上涨至112.70点,这一稳定并未能持续太久;截至6月,指数下降至111.35点,成为上半年跌幅最大的月份。这一变化主要受全球经济增速放缓、下游需求减弱、新增产能投放导致竞争加剧等多方面因素影响。

碳纤维和其他增强材料价格指数上半年运行相对平稳,截至6月,两者价格指数分别收报103.77点、110.65点,与年初持平。

(二)产品价格指数窄幅上涨

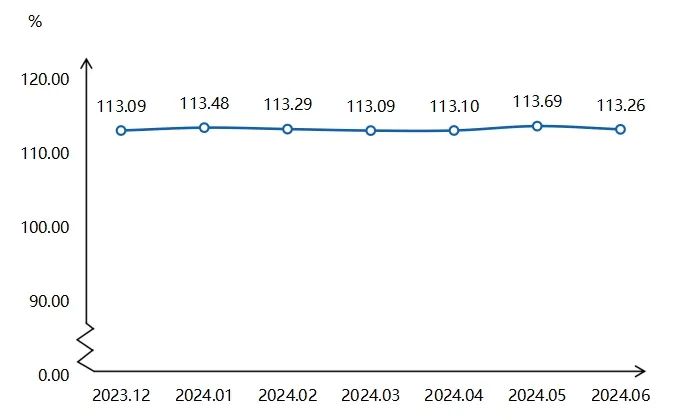

2024年上半年,受原料成本抬升影响,复材产品价格指数被动上涨,具体运行情况如下图所示:

复材产品价格指数走势图

2024年上半年,受成本抬升推动,复材产品价格指数整体稳中有升,且涨幅主要集中在5月,复材产品价格指数收报113.69点,为上半年最高值,截至6月,复材产品价格指数为113.26点,较2023年12月上涨0.14%。

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品,各分项产品价格指数走势运行情况如下图所示:

分工艺复材产品价格指数走势图

2024年上半年,分工艺复材产品价格指数“三涨一跌”。其中,拉挤制品价格指数表现最亮眼,截至6月,指数收报112.32点,较2023年12月的111.39点上涨了0.83%。模压/模塑制品、手糊/真空吸附制品价格指数6月分别为124.14点、109.34点,较2023年12月分别上涨0.52%、0.46%。缠绕制品价格指数上半年波动下跌,截至6月,价格指数为105.46点,相比上年末下跌0.48%。

(三)产业发展指数低开高走

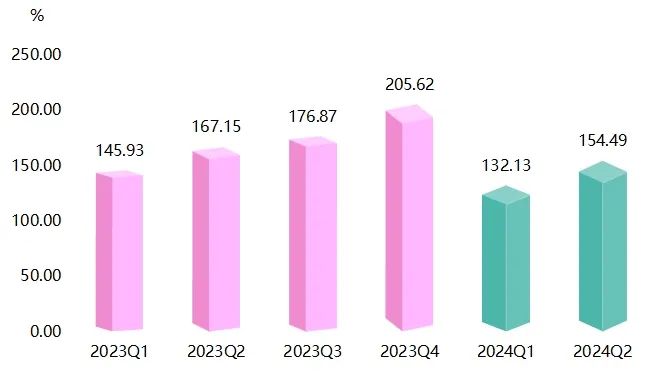

2024年一季度,复材产业发展指数周期性低开,为132.13点;二季度,指数快速提升,收报154.49点,环比增长16.93%。具体运行情况如下图所示:

复材产业发展指数运行走势图

2024年一季度,受春节假期停工、行业淡季等因素影响,复合材料产业发展指数季节性低开,环比、同比均有不同程度回落。二季度,产业规模、生产效益、品牌推广及制度供给指数环比均有不同程度提升,促使复材产业发展指数低开高走,指数最终为154.59点,环比增长16.93%。

产业发展指数下设产业规模、生产效益、品牌推广和制度供给四大分项指标,具体运行情况如下图所示:

复材产业发展分项指数运行走势图

2024年一季度,产业发展指数各细分指标指数均有回落,二季度各细分指标则均有反弹。具体来看,产业规模指数、生产效益指数和品牌推广指数一季度下滑明显,三项指数分别为128.13点、165.79点和109.50点。其中产业规模指数环比下滑最多,这主要是因为一季度为行业传统淡季,叠加春节假期停工因素影响,企业产值大幅下滑。二季度,三个分项指数快速反弹,并分别收报163.90点、182.32点和129.87点,环比分别提升27.91%、9.97%和18.60%。制度供给指数上半年变化幅度相对较小,截至二季度,指数收报98.39点,环比增幅为0.32%。

(四)科技创新指数加速扩张

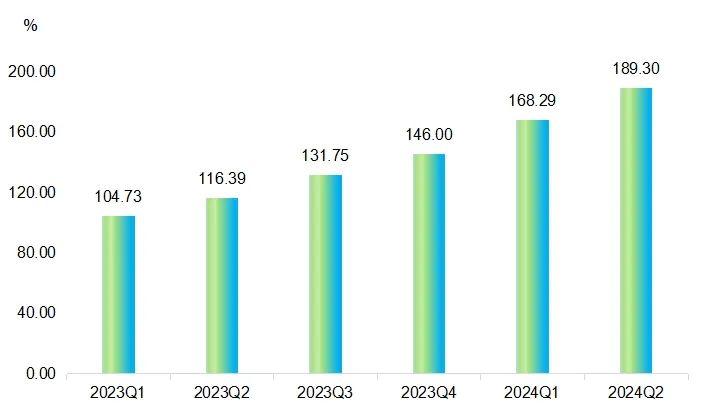

2024年上半年,复材产业科技创新指数扩张运行,一季度复材科技创新指数为168.29点,二季度指数为189.30点,较2023年四季度增长29.66%。

复材科技创新指数走势图

2024年上半年,枣强复材产业科技创新指数持续提升,主要是因为枣强县不断激发创新驱动内生动力,深入推动创新链、产业链、资金链、人才链深度融合,把创新优势转化为发展新动能。

复材科技创新指数下设科技投入和科技成果两大分项指数,运行情况如下图所示:

复材科技创新指数分项指数运行走势图

2024年上半年,复材科技投入指数窄幅波动,科技成果指数则快速增长。科技投入指数在相对高位波动运行,一季度指数小幅回调至143.30点,但二季度,迅速反弹至147.98点,表明枣强复材产业科技投入热情未减,上半年指数整体微涨0.51%,反映出长期增长趋势的稳健性。

2024年以来,科技成果指数持续攀升,走势抢眼。2024年第一季度,高新技术企业数快速增长,促使该指数实现了飞跃式增长。截至2024年第二季度,科技成果指数达251.29点,创历史新高,显示出行业创新能力的显著提升和科技成果的加速转化。

综上所述,枣强复合材料产业在科技投入和科技成果方面均呈现出强劲的增长态势,提供了坚实的支撑,而科技成果的加速转化则进一步推动了产业升级和市场拓展。

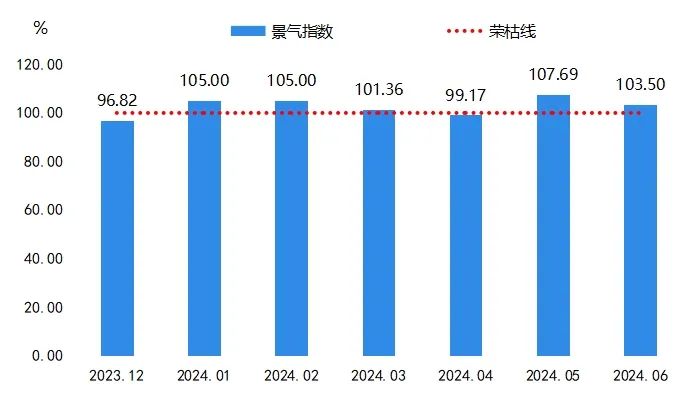

(五)产业景气指数景气运行

2024年上半年,复材产业景气指数整体稳定向好运行。具体来看,复材产业景气指数低位和高位同步抬升,低位从2023年12月的96.82点升至2024年4月的99.17点,高位则从2024年1至2月的105.00点升至2024年5月的103.50点,具体运行情况如下图所示:

复材产业景气指数走势图

2024年一季度,复合材料产业景气指数始终收于荣枯线上方的景气区间,产业景气运行。1至2月,产业景气指数均为105.00点;3月,产业景气指数虽稍有下滑,但仍位于荣枯线上方,为101.36点。

二季度,复合材料产业景气指数振幅扩大,在荣枯线两侧波动运行。4月,原料价格加速上行,产业景气指数跌破荣枯线,收于99.17点。5月,经营类、发展信心类景气指数同步上升,拉动产业景气指数突破荣枯线,指数收报107.69点。6月,复材产业景气指数最终收报103.50点,高于荣枯线3.50个百分点。

复材产业景气指数包含企业经营类景气指数和发展信心类景气指数。具体指数走势如下图所示:

复材产业经营类和发展信心类指标指数走势图

2024年上半年,发展信心类景气指数始终收于景气区间。1至2月,指数均为144.44点;3月,由于订单量不及预期,发展信心类景气指数下滑至136.36点,但是仍位于较高景气区间。二季度,发展信心类景气指数先下滑后接连抬升,始终在相对高位景气运行,截至6月,发展信心类景气指数为150.00点。

经营类景气指数始终在荣枯线下方波动运行。一季度,受原料价格上涨、环保严查以及需求增长有限等因素影响,企业生产经营订单增长缓慢,经营类景气指数稳中有降。1至2月,经营类景气指数均为88.89点;3月,经营类景气指数稍有下滑,收报86.36点。二季度,经营类景气指数先升后降,其中,4至5月,由于原材料价格上涨,企业减少原材料库存,经营类景气指数在不景气区间稍有反弹;截至6月,经营类景气指数为83.33点,仍位于不景气区间,表明产业经营状况有待提升。

二、指数运行深度分析

(一)科研成果必将助力新质生产力的形成

2024年上半年,枣强县复合材料产业的科技创新成果如雨后春笋般涌现,展现出前所未有的蓬勃生机。科技创新指数攀升至189.30点,较2023年的四季度实现了29.66%的显著增长,这一数据不仅反映了科技创新活动的加速活跃,也预示着产业转型升级的强大动能。其中,科技成果指数更是在高新技术企业数指数的助力下,跃升至251.29点的新高度,较去年同期激增74.31%,创下了历史新高。长期看,科研成果必将助力枣强复材产业形成新质生产力。

在复合材料产业转型升级的浪潮中,枣强县精准施策,将创新驱动战略置于核心地位,作为调整产业结构、转变发展方式的关键引擎。依托复合材料这一传统优势产业,枣强县积极搭建高水平科研平台,成功设立了包括河北省复合材料产业技术研究院、玻璃钢环保装备技术创新中心在内的9家省级公共服务技术平台,这些平台如同磁石般吸引行业精英与前沿技术,使企业真正成为技术创新活动的主战场、研究开发投入的主力军以及创新成果转化的先锋队。

尤为值得一提的是,科研经费的持续稳步增长与高新技术企业数量的加速增长,为这一轮科技创新浪潮提供了坚实的资金保障与载体支撑。企业不断加大研发投入,积极引进高端人才,开展关键技术攻关,形成了从基础研究到应用开发的完整创新链条,为枣强县复合材料产业的持续健康发展注入了强劲动力。

(二)产业发展前景广阔,信心类景气指数高位运行

当前,全球主要经济体处于复苏发展态势,2024年6月,英国、日本的制造业PMI分别为50.9点、50.00点,处于景气区间。中国PMI指数连续两期为49.50点,这主要是因为我国经济正处于结构调整与新旧动能切换的进程中,正从追求规模和速度的传统增长模式向创新驱动发展转型。

全球主要经济体PMI指数走势图1

2024年上半年,在我国及全球经济复苏发展背景下,枣强复材发展信心类景气指数始终位于较高景气区间,说明从长远看,复材企业对产业发展信心坚挺。截至6月,复材产业发展信心景气指数为150.00点,高于荣枯线50个百分点。

发展信心类景气指数走势图

全球经济持续复苏背景下,全球复合材料市场结构逐步发生变化,美、日、欧等发达国家和地区复合材料市场相对饱和,增速较为缓慢。而我国由于长期以来人均复合材料消费水平和市场需求空间大,增速较快,复合材料产量一直处于世界领先地位,复合材料增长率高于欧洲、北美等区域。根据产业发展周期理论,我国复材产业目前正处于要素投入、产出规模和市场需求迅速增长的扩张阶段,企业家们对复材产业充满信心,因此发展信心类景气指数始终位于景气区间。

总之,枣强复材发展信心类景气指数高位运行,是复合材料产业内在发展动力与市场外部环境共同作用的结果。它不仅体现了复材企业对自身实力的自信与对未来发展的信心,也预示着复合材料产业将迎来更加广阔的发展空间和更加光明的未来前景。

(三)指数未来走势预测

2024年上半年,我国经济恢复发展,基本盘保持稳健的同时,发展质量不断提升。展望2024年下半年,复合材料产业作为新质生产力的代表,凭借其轻量化、高强度、耐腐蚀等优异性能,有望在航空航天、汽车制造、新能源、环保工程等多个领域展现出巨大的应用潜力和市场价值。

原料价格指数方面,2024年下半年,供给侧改革仍在进行中,不饱和聚酯树脂产能扩充继续推进,市场供给充足,不饱和聚酯树脂价格将引领基料价格稳中有降。

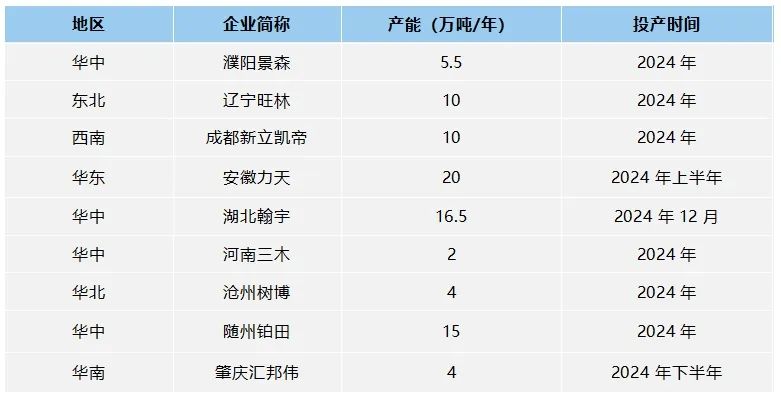

2024年我国不饱和聚酯树脂新增产能不完全统计表

以玻璃纤维为主的增强材料方面,当前玻璃纤维价格仍处于阶段性底部,价格下行空间有限。同时,有消息显示,2024 年下半年,玻璃纤维新增产能或超50万吨。因此,以玻璃纤维为主的增强材料价格或将窄幅波动运行。

产品价格指数方面,随着技术不断升级和完善,复合材料在各个领域的应用将会越来越广泛。例如,在汽车行业中,复合材料可以用于制造轻量化汽车部件,从而提高车辆性能和燃油经济性。在航空航天领域,复合材料也可以用于制造轻量化飞机部件,提高飞机性能和降低成本。2024年下半年,复材产品价格指数有望在新一轮行情中稳步前行。

1 数据来源:https://www.cngold.org/crude/tendency_month.html