同比来看,2024年上半年嘉兴水果市场水果价格总指数跌多于涨。国产水果价格前五月低于上年同期,6月价格明显回升;进口水果价格指数涨跌各半,二季度行情表现偏弱。环比来看,嘉兴水果市场水果价格总指数跌势明显。国产水果价格指数以跌为主,6月达到上半年最大跌幅14.96%;进口水果价格指数表现弱态,最大跌幅出现在1月为26.94%。市场景气指数季节性特征显著,最大环比增幅出现在3月,为43.54%;指数最峰值出现在4月,达到140.68点。

本报告以指数为支撑,对2024年上半年各水果价格指数运行情况进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

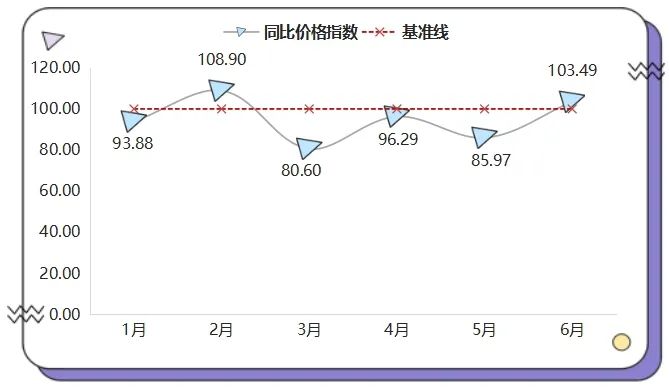

嘉兴水果价格总指数同比运行情况

从上涨的月份来看,2月,受传统春节假期消费拉动,进口水果因节日效应价格表现上涨,推动嘉兴水果价格总指数上涨至108.90点,涨幅为8.90%;6月,部分国产水果产量有所下降,拉动国产水果价格明显上涨,进而推动嘉兴水果价格总指数再次小幅上涨至103.49点,涨幅为3.49%。

从下跌的月份来看,年初之际,全国各地水果产量充沛,市场供应充足,使得国产水果价格整体低于上年同期。1月嘉兴水果价格总指数表现下跌,收于93.88点,跌幅为6.12%。3-5月,国产时令水果开始上市,水果供应明显增加,同时在消费能力有所下降的影响下,国产水果价格持续低于上年同期;进口水果此阶段也以跌为主,影响嘉兴水果价格总指数分别下跌19.40%、3.71%和14.03%。

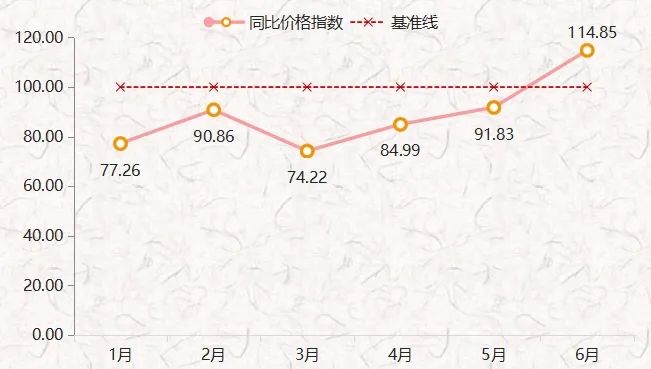

一、国产水果同比价格指数跌后上涨

2024年上半年,国产水果同比价格指数跌后上涨,6月指数走势呈现“翘尾”现象。

国产水果同比价格指数走势

1-5月,正处于秋冬水果下市与夏季水果上市的交替时期,受水果供应总量充足、整体消费能力下降以及产业竞争加大等因素影响,该阶段国产水果价格整体低于上年同期水平。其中3月国产水果同比价格指数跌幅达到25.78%,随后跌幅逐月收窄,5月降至8.17%。6月,荔枝、李子和杨梅类等水果产量有所减少,价格明显升高,拉动国产水果同比价格指数迎来首次上涨,指数达到114.85点,涨幅为14.85%。

(一)苹果类同比价格指数全面下跌

2024年上半年,苹果类果品市场供应充足,货源质量差异较大,消费端未出现明显增长预期,导致苹果类价格持续低于上年同期水平。

苹果类同比价格指数走势

根据指数监测结果来看,一季度,苹果类果品春节备货、节后去库均不及预期,产区出货心态发生转变,现货跌价行情弱势,苹果类价格小幅低于上年同期水平,同比价格指数均在90点以上运行,1-3月跌幅分别为7.90%、3.79%和4.33%,跌幅均未超过8%。二季度,时令水果大量上市,对苹果终端需求形成冲击,冷库苹果存在一定去库压力,4-6月苹果类同比价格指数跌幅逐月扩大,分别下跌11.15%、13.81%和16.48%。

根据相关数据显示,截至2024年6月27日全国冷库苹果存储量约为154.06万吨,去库存率为82.73%,较2023年增加4.24%。后续来看,苹果类果品存在入库结构失衡现象,销售压力仍存,苹果类果品价格仍有下跌空间。

细分果品中,红富士、阿克苏同比价格指数走势相似,但红富士苹果价格行情在2月高于上年同期水平;而阿克苏苹果行情则始终表现疲软。

苹果类细分果品同比价格指数走势

红富士苹果同比价格指数以跌为主。1月,红富士同比价格指数收于94.17点,跌幅为5.83%;2月,红富士苹果因春节补货需求增加,行情表现较好,价格略高于上年同期水平,同比价格指数涨至101.79点,小幅上涨1.79%。3月起,水果总量整体偏高,红富士行情持续表现疲软,且同比价格指数跌幅逐渐扩大,至6月达到14.93%。

阿克苏苹果同比价格指数持续下跌。阿克苏苹果主要产自新疆,根据指数走势来看,上半年阿克苏苹果价格持续低于上年同期水平,且同比价格指数跌幅逐月扩大,从1月的13.39%扩大至6月的43.81%,整体表现弱态。

芒果类同比价格指数走势

1-3月,由于气温整体偏高,芒果的成熟时间相较于往年有所提前,使得果农面临紧迫的销售压力,低价出货意愿增强。因此,芒果市场价格持续低于去年同期水平,且跌幅逐月扩大,3月芒果类同比价格指数跌幅为29.22%。4月,上年同期海南芒果上市数量下降,收购价格稳中有升,与今年的价差较小,因此芒果类同比价格指数跌幅明显收窄,为6.39%。随后,大量芒果集中上市,加上其余时令水果供应充足,5月芒果类同比价格指数跌幅再次扩大,达到上半年最大跌幅35.18%。6月,芒果类果品价格仍表现下跌,跌幅为16.65%。

主要代表果品来看,大台农芒、小台农芒同比价格指数走势表现一致,但大台农芒6月有回升现象。

芒果类细分果品同比价格指数走势

大台农芒同比价格指数跌后回升。根据指数走势来看,1-5月大台农芒价格均低于上年同期,同比价格指数持续下跌。其中,1-3月跌幅逐渐扩大,3月达到20.16%;4月跌幅收窄至7.65%后,5月再次扩大至30.57%,达到上半年最大跌幅。6月,大台农芒价格相较上年同期有所上升,同比价格指数上涨4.37%。

2024年上半年,西瓜类同比价格指数仅在5月出现小幅上涨,其余月份价格均低于上年同期水平。

西瓜类同比价格指数走势

综合市场来看,由于上年西瓜价格相对较高,瓜农种植效益较好,今年全国西瓜种植面积增加了5%左右,加之春季以来气候整体适宜,利于西瓜稳产增产,尤其是大棚西瓜的种植面积扩增显著,西瓜产能过剩,导致西瓜价格以下行为主。其中,1-4月西瓜类同比价格指数分别下跌22.27%、9.14%、38.77%和6.76%。5月,西瓜类同比价格指数小幅上涨5.44%后,6月随着各地西瓜集中供应市场,其价格再次低于上年同期水平,同比价格指数跌幅为35.51%。

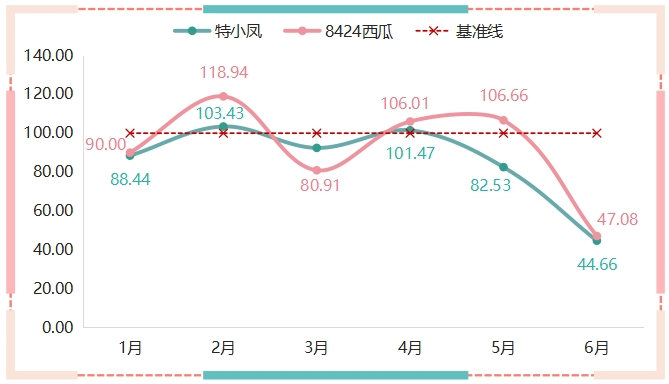

西瓜类细分果品同比价格指数走势

特小凤同比价格指数多数下跌。1-3月,特小凤同比价格指数跌幅逐月扩大,至3月达到上半年最大跌幅35.96%。随后,特小凤价格逐渐接近上年同期水平,4月同比价格指数跌幅明显收窄至5.98%。5月,广东、江苏等地的特小凤价格均高于上年同期水平,特小凤同比价格指数小幅上涨8.51%。6月,各类时令水果陆续上市,水果处于供大于求的局面,特小凤同比价格指数再次转跌,跌幅为30.84%。

8424西瓜同比价格指数波动幅度明显。1-3月,8424西瓜同比价格指数跌幅呈现先收窄后扩大的趋势,3月也同时达到上半年最大跌幅41.52%。4月,该指数跌幅明显收窄,仅为8.91%;5月,8424西瓜价格高于上年同期水平,同比价格指数小幅上涨4.57%后,6月再次表现下跌,最终指数收于62.79点,跌幅为37.21%。

二、地产水果同比价格指数跌后回升

2024年上半年,嘉兴地产水果价格行情前期表现偏弱,6月行情明显好于上年同期。

地产水果同比价格指数走势

近几年,嘉兴地产水果种植面积逐年增加,地产水果产量明显增长,价格也相对有所走低。根据指数走势来看,1-5月嘉兴地产水果价格持续低于上年同期水平,其中最大跌幅出现在4月,为31.52%。5月,嘉兴地产水果同比价格指数跌幅明显收窄,仅为7.48%。6月,地产水果供应总量相对上年有所下降,价格明显回升,同比价格指数上涨20.18%。

三、进口水果同比价格指数涨跌各半

2024年上半年,进口水果同比价格指数涨跌各半。

进口水果同比价格指数走势

一季度,进口水果同比价格指数以涨为主。1-2月,正处于春节前后,消费者对进口高端水果需求旺盛,尤其对樱桃、榴莲等水果需求强劲,加上2023/2024年产季智利樱桃减产,下游需求不减,共同推动进口水果价格持续高于上年同期,同比价格指数分别上涨6.42%和24.31%。3月,进口水果价格开始转入下行通道,同比价格指数下跌10.66%。

二季度,进口水果同比价格指数以跌为主。4月,进口水果同比价格指数上涨6.12%,随后表现持续下跌,5月、6月同比价格指数分别下跌17.52%和7.51%。

榴莲类同比价格指数走势

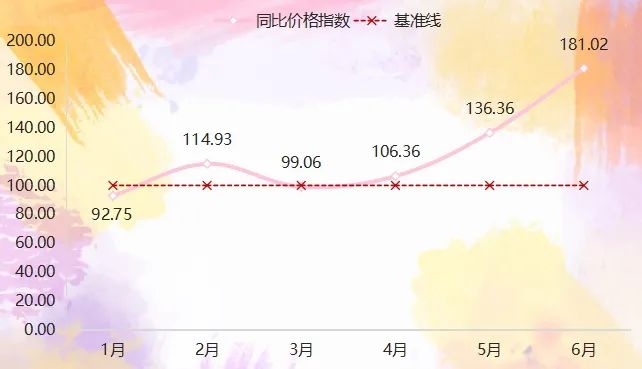

椰子类同比价格指数走势

1月,椰子类同比价格指数收于上半年最低点92.75点。2月,椰子的供应通常会有所减少,这种季节性的变化是导致椰子价格上涨的直接原因,椰子类同比价格指数上涨14.93%。3月,椰子类同比价格指数微跌0.94%后,由于泰国遭受异常的高温炎热气候,其主要的椰子产区佛统和叻丕等地均面临产量下滑的问题,加上椰子类饮品畅销,进一步推动椰子类价格高涨,4-6月椰子类同比价格指数涨幅逐月扩大,至6月达到81.02%。

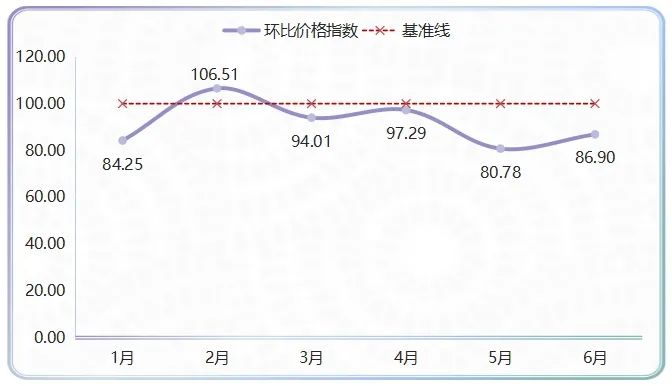

环比来看,2024年上半年嘉兴水果价格总指数以跌为主。

嘉兴水果价格总指数环比涨跌幅

一季度,嘉兴水果价格总指数两端下跌、中间上涨。其中,2月,随着春节假期的临近,消费者对水果的需求和购买力同步上升,带动水果价格整体冲高,嘉兴水果价格总指数上升至106.51点,涨幅为6.51%。1月、3月嘉兴水果价格总指数均表现下跌,跌幅分别为15.75%和5.99%。二季度,时令水果逐渐上市,水果供应充足,价格持续下跌。其中,4月跌幅相对较小,为2.71%;5月达到上半年最大跌幅19.22%;6月指数收于86.90点,跌幅为13.10%。

一、国产水果环比价格指数以跌为主

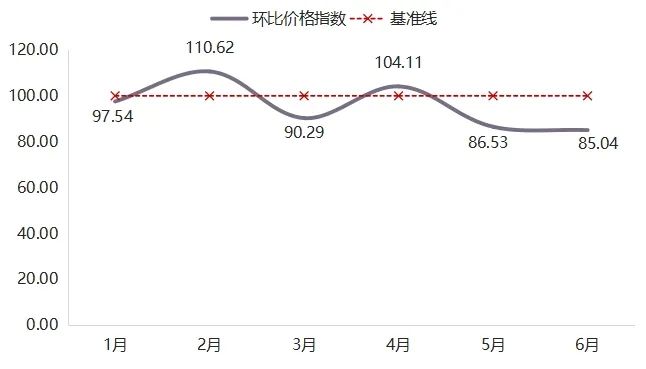

2024年上半年,国产水果环比价格指数以跌为主,二季度跌幅较为显著。

国产水果环比价格指数走势

1-4月,国产水果环比价格指数涨跌交替。1月,秋冬类水果供应充足,国产水果价格小幅下跌,环比价格指数跌幅为2.46%。随着春节临近,国产水果市场行情有所改善,2月价格出现上涨,环比价格指数达到110.62点,涨幅为10.62%。3月,市场需求有所下降,水果市场开始进入调整期,主要以清理库存为主,国产水果环比价格指数再次下跌,降至91.29点,跌幅达到9.71%。4月,秋冬水果逐渐进入供应尾声,夏季水果还未完全供应市场,国产水果环比价格指数小幅上涨4.11%。5-6月,国产水果环比价格指数持续下跌。该阶段,多数水果产量有增,加上部分水果受高温天气影响扎堆入市,销售压力增大,价格持续下跌,6月国产水果环比价格指数跌幅为14.96%。

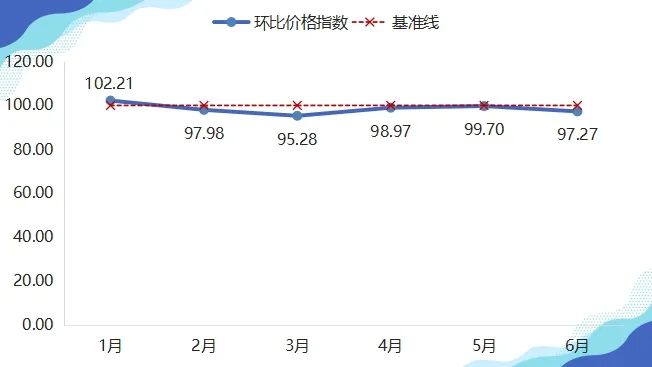

(一)苹果类环比价格指数涨后下跌

2024年上半年,苹果市场处于高库存、弱需求状态,产地整体交易不快,销售压力仍旧较大,苹果类价格自2月起持续表现下跌,但整体波动幅度较小,环比价格指数涨跌幅均未超过5%。

苹果类环比价格指数走势

根据指数走势来看,上半年苹果类价格仅在1月出现季节性上涨,环比价格指数上涨2.21%。受2023/2024年产季苹果库存供过于求影响,苹果价格持续下跌,但总体跌幅相对较小,均在5%以下。其中,最大跌幅出现在3月,为4.72%。

苹果类细分果品中,红富士价格行情以跌为主,个别月份小幅上涨;阿克苏苹果价格则始终保持下跌趋势。

苹果类细分果品环比价格指数走势

红富士苹果环比价格指数涨跌均现。1月,红富士苹果行情表现较好,环比价格指数收于106.32点,涨幅为6.32%;2-4月,果商、消费者对红富士的囤货意愿有所下降,加上库存总体处于高位以及品质参差不齐的影响,价格持续下跌,3月达到上半年最大跌幅5.54%。5月,红富士苹果环比价格指数再次出现上涨现象,涨幅为3.98%。6月,随着其余水果大量供应市场,红富士价格再次下跌,环比价格指数下跌2.48%。

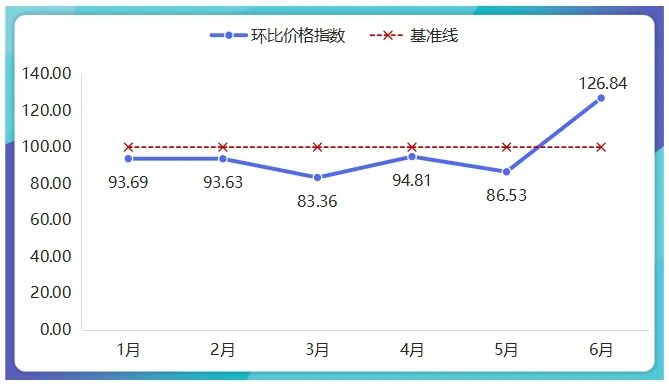

上半年,西瓜类价格涨跌均现,多数表现下跌,6月市场行情较为疲软。

西瓜类环比价格指数走势

1-4月,西瓜类环比价格指数涨跌交替。其中,1月、3月其环比价格指数分别下跌9.77%和16.87%;2月、4月则分别上涨16.97%和6.65%。5-6月,受季节性因素影响,西瓜逐渐进入大量上市时期,市场供应总量显著增加,加上其余时令水果同时也大量上市,对西瓜价格形成一定冲击,西瓜类环比价格指数持续下跌,至6月达到上半年最大跌幅51.12%。

西瓜类细分果品中,特小凤、8424西瓜价格涨跌情况极其相似。

西瓜类细分果品环比价格指数走势

特小凤环比价格指数以跌为主。根据指数表现来看,特小凤环比价格指数除2月和4月分别小幅上涨3.43%、1.47%外,其余月份均表现不同程度下跌,且跌幅较为明显。其中,1月、3月、5月其环比价格指数分别下跌11.56%、7.58%和17.47%,6月,随着产地大量成熟上市,市场整体处于供大于求的局面,特小凤环比价格指数跌幅进一步扩大,达到55.34%。

哈密瓜类环比价格指数走势

哈密瓜类细分产品中,上半年网纹瓜、晓蜜行情表现不同。

哈密瓜类细分果品环比价格指数走势

网纹瓜环比价格指数涨跌参半。根据指数表现来看,上半年网纹瓜在下跌下行的月份中,跌幅相对有限,均未超过10%,1月、3月和6月其环比价格指数分别下跌0.95%、7.95%和9.46%。而在价格上涨的月份中,网纹瓜环比价格指数涨幅较为明显,2月、5月分别达到14.97%和24.99%,4月涨幅相对较小,仅为0.72%。

晓蜜环比价格指数涨跌各半。1-2月,晓蜜价格持续上涨,环比价格指数分别收于141.77点和112.24点,涨幅分别为41.77%和12.24%;3月,晓蜜价格开始表现下跌,环比价格指数收于77.35点,跌幅为22.65%;4月其价格再次上涨,环比价格指数上涨22.67%;5-6月,随着时令水果大量涌入,晓蜜价格转入下跌通道,6月环比价格指数下跌17.75%。

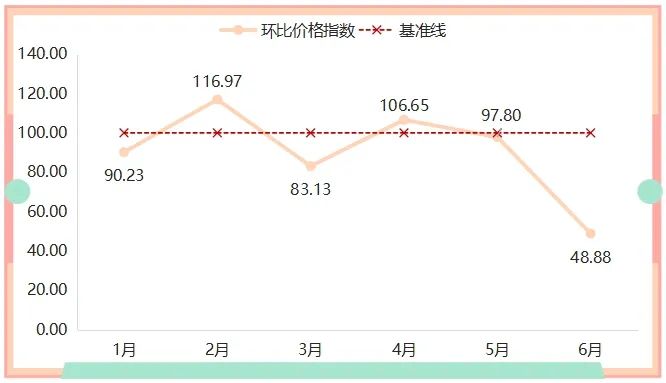

二、地产水果环比价格指数跌后上涨

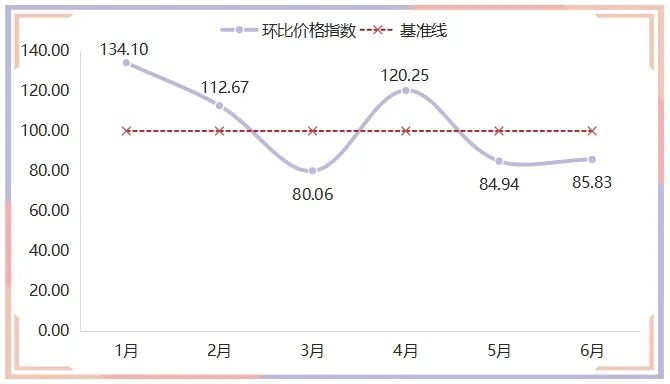

上半年,地产水果价格先跌后涨,6月环比价格指数涨势较为突出。

地产水果环比价格指数走势

1-3月,随着温度上升,草莓等地产的主要果品进入供应高峰期,市场消化能力有限,地产水果价格持续下跌,3月地产水果环比价格指数跌幅达到了16.64%。4-5月,嘉兴地产水果葡萄类、桃类等水果供应增加,加上果市行情表现疲软,地产水果价格延续跌势,5月跌幅为13.47%。6月,嘉兴地产水果货量不多,价格明显上涨,环比价格指数达到126.84点,涨幅为26.84%。

三、进口水果环比价格指数波动明显

2024年上半年,进口水果环比价格指数仅在2月出现上涨,其余月份均有不同程度下跌。

进口水果环比价格指数走势

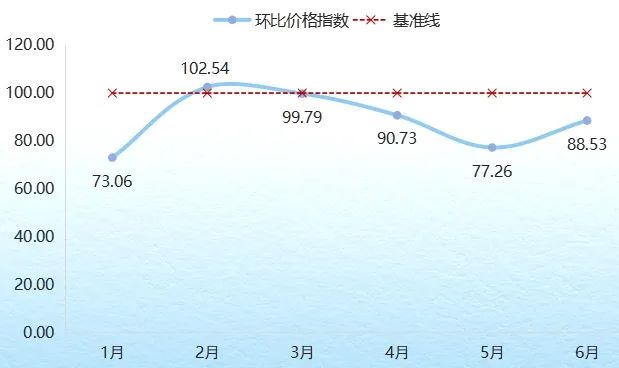

一季度,进口水果环比价格指数涨跌波动程度较大。1月,国产秋冬水果大量供应市场,且价格相对较低,对进口水果的替代作用增强,进口水果市场竞争力有所下降,价格迎来显著下跌,环比价格指数收于73.06点,跌幅达26.94%。2月,榴莲、樱桃等高端进口水果需求旺盛,推动进口水果价格小幅上涨,环比价格指数涨幅为2.54%。3月,进口水果的价格波动幅度相对较小,环比价格指数仅微跌0.21%。

二季度,进口水果环比价格指数全面下跌。我国主要水果进口依赖于东南亚国家,二季度东南亚国家气温升高,扎堆成熟上市,水果价格呈现季节性下跌。同时,受消费能力下滑影响,进一步削弱水果价格的上涨动力,4-6月进口水果环比价格指数分别下跌9.27%、22.74%和11.47%。

(一)榴莲类环比价格指数以跌为主

上半年,榴莲类价格以跌为主。其中一季度指数多数上涨,二季度则表现持续下跌。

榴莲类环比价格指数走势

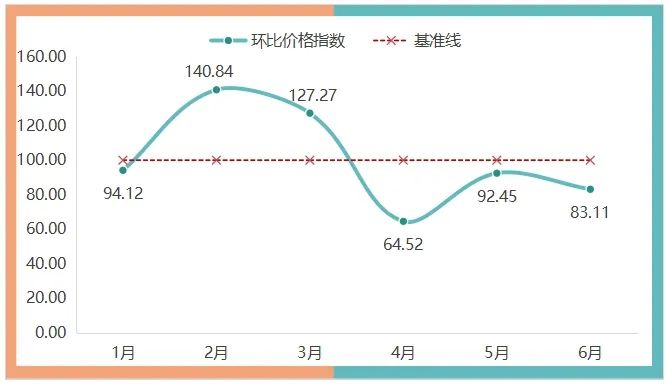

上半年,菠萝蜜类价格涨跌分化明显,2月、3月市场行情表现抢眼。

菠萝蜜类环比价格指数走势

根据进口国家来看,菠萝蜜类果品前期主要以泰国和越南两国为主。一季度,菠萝蜜类环比价格指数先跌后涨。1月,菠萝蜜类环比价格指数收于94.12点,跌幅为5.88%。2-3月菠萝蜜类果品供应不足,价格强势上行,环比价格指数分别收于140.84点和127.27点,涨幅分别高达40.84%和27.27%。二季度,随着气温升高,菠萝蜜不易运输和存储,销售和购买均进入季节性下降,菠萝蜜类环比价格指数全面下跌,4月达到上半年最大跌幅35.48%,5-6月,菠萝蜜类价格继续下降,但跌幅明显收窄,环比价格指数分别下跌7.55%和16.89%。

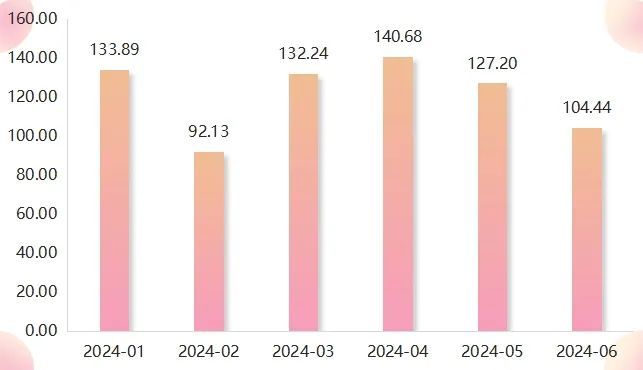

2024年上半年,嘉兴水果市场景气指数季节性特征显著。

市场景气指数对比图

一季度,嘉兴水果市场景气指数呈现“V”型走势。1月,受春节前果商与消费者积极备货的拉动,下游市场对各类水果的需求都极其强劲,嘉兴水果市场交易氛围持续高涨,市场景气指数达到133.89点,创下继2023年9月后的新高纪录。2月,随着春节购销高峰的结束,水果的消耗速度逐渐放缓,市场交易量及销售额均出现季节性下滑。嘉兴水果市场景气指数也相应调整,回落至92.13点。3月,随着国内市场水果结构进入季节性调整阶段,水果种类开始减少,下游市场对水果的需求再度增加,市场景气指数迅速回升,达到132.24点,环比增长43.54%。

二季度,嘉兴水果市场景气指数先升后降。4月,随着气候转暖,水果市场进入“换季”时期,水果品类也越发丰富。同时,在五一假期的消费提振下,下游市场对水果的备货需求显著增加,拉动嘉兴水果市场销售额、销售量齐步增长,市场景气指数延续升势,达到140.68点,环比增长6.38%,为近一年以来的峰值。5-6月,随着各类时令水果不断入市,量增价减,水果市场迎来季节性淡季,6月市场景气指数降至104.44点。

行情总结及未来预测分析

2024年上半年,水果市场供给结构由秋冬水果向夏季水果转变,且多数呈现面积稳中有增、产量稳步提高、区域优势品种愈加突出的发展态势。然而,消费能力普遍呈现下滑趋势,部分水果面临产能过剩、积压滞销等问题,因此水果价格总体跌多于涨。结合各水果价格指数运行情况及综合形势,对下半年果市行情作出初步预测。

价格方面:存储类水果来看,2024年上半年受需求降低和库存结构异常等因素影响,东西部产区苹果价格均有不同程度下滑。后市来看,该阶段苹果货源集中在山东产区,下半年新季苹果开产之前,优差货价格两极分化情况或更加明显,客商采购积极性不高,价格将持续弱势运行。下半年,新产季苹果增产预期增强,优果率高于往年,影响苹果行情的主要是库存货源情况、新季苹果产量及新季苹果存储情况,但在供强需弱的背景下,苹果价格易跌难涨。

时令水果来看,今年各水果产地气温较高,水果成熟时间提前、产量稳步增加,且供应量仍在不断加大,桃类、葡萄类、西瓜类以及甜瓜类等果品阶段性供给充足,预计后期价格还有下降空间。下半年,水果市场逐渐转入夏季、秋季水果交替时期,若无明显因素刺激,夏季水果价格仍维持季节性下跌态势,秋季水果价格行情还需持续关注秋季水果的产量以及市场消耗情况。

进口方面:上半年,随着《区域全面经济伙伴关系协定》(RCEP)深入实施,低关税、快速检验检疫等政策出台,品类多样的进口水果加速进入中国市场,进口水果价格也不再居高不下,尤其二季度价格下跌趋势更为明显。主要来看,进口水果价格受产地产量、季节变化以及国产水果供应情况影响较大,下半年需持续关注主要供应国的生产情况以及国内水果总体供应情况,尤其是东南亚国家的季节性供应变化,预计会有波动,但鉴于上半年末期进口水果价格已呈现下跌趋势,如若供应量稳定,价格可能保持相对稳定或略有下降。