2024年上半年,进口葡萄酒价格指数保持稳定,各进口国葡萄酒价格指数运行平稳。进口葡萄酒景气指数有所波动,但始终保持在荣枯线以上运行,反映出市场信心和经营效益的良好状态。

一、上半年指数运行情况解读

(一)进口葡萄酒价格指数保持稳定

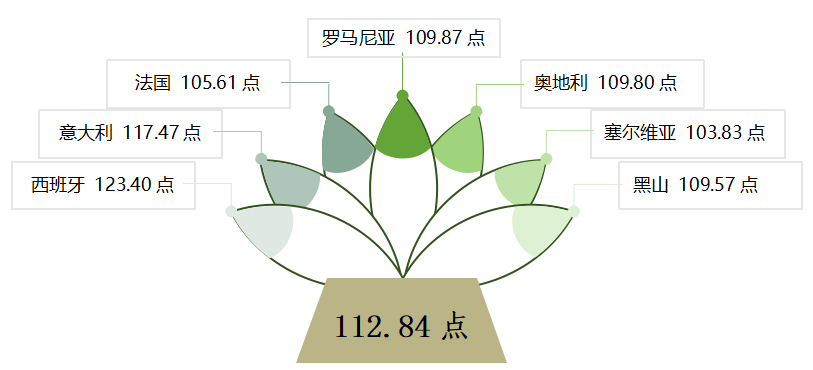

2024年上半年,青田进口葡萄酒价格指数保持稳定,指数收报于112.84点。各进口国葡萄酒产品价格指数同样运行平稳。

青田进口葡萄酒产品多为经典款类型,品牌葡萄酒倾向于维持产品价格稳定,从而巩固其品牌优势。从6月指数来看,各进口国葡萄酒价格指数与去年同期相比涨跌情况各异。

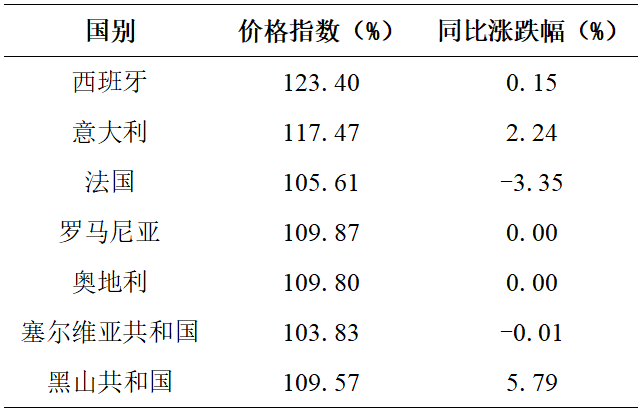

2024年6月各国进口葡萄酒价格指数及同比涨跌情况

具体来看,西班牙进口葡萄酒价格指数相对较高,比基期(100%)高出23.40%,与2023年6月相比上涨0.15%。意大利、黑山共和国进口葡萄酒价格指数分别为117.47点及109.57点,6月指数同比上行2.24%、5.79%。

法国及塞尔维亚共和国进口葡萄酒价格指数同比下跌,6月指数同比跌幅分别为3.35%及0.01%。

罗马尼亚、奥地利进口葡萄酒价格指数分别收报109.87点、109.80点,同比持平。

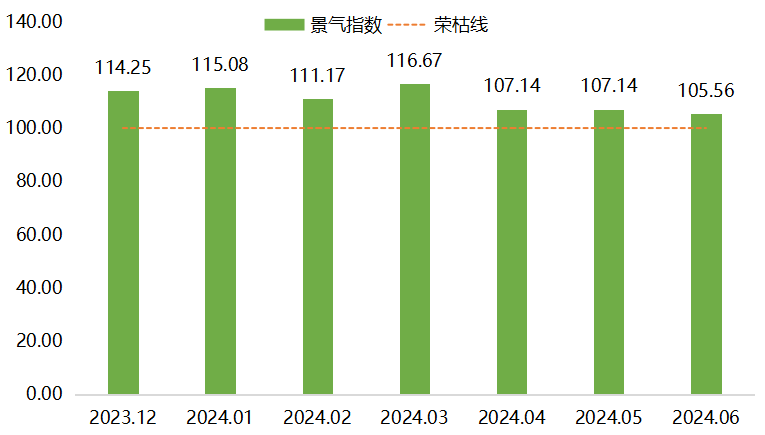

(二)进口葡萄酒景气指数波动下行

2024年上半年,青田进口葡萄酒景气指数波动下行,但是指数始终在荣枯线上方运行。

进口葡萄酒景气指数运行走势

1月,受春节前夕囤货需求上涨影响,进口葡萄酒景气指数上升至115.08点。2月春节假期来临,葡萄酒销售量略有下滑,景气指数小幅回落至111.17点。3月,春节过后,进口葡萄酒景气指数走高至116.67点,为上半年指数最高点。4-5月,葡萄酒市场消费热度有所降低,景气指数下降至107.14点。6月,适逢端午假期,但市场节日氛围不浓,商户销售业绩未达预期,导致景气指数回落至105.56点,但仍运行在荣枯线以上。

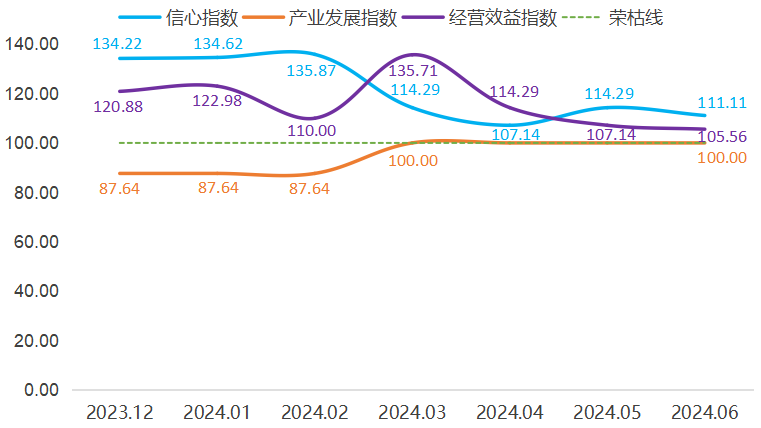

细分指标中,信心指数及经营效益指数波动下行,产业发展指数有所回升。

产业景气细分指数运行走势

信心指数高位回落。1-2月,受春节等传统节日因素影响,进口葡萄酒销售量额同步增长,助力商户信心指数呈现高位上升趋势,截至2月达上半年最高峰135.87点,位于高景气区间内。3-4月,葡萄酒商户信心指数持续下行到107.14点,后随着市场回暖,指数在5月回升至114.29点。6月,葡萄酒端午礼盒市场需求未及往年,商户信心小幅回落,指数为111.11点。

产业发展指数回升。1-2月,产业发展指数低位运行,指数为87.64点。3月,受节后复工、企业从业人员增加等因素影响,产业发展指数上升至100.00点,与荣枯线持平齐,随后维持在该水平至6月。

经营效益指数波动下行。1月为葡萄酒销售旺季,商户积极备货,终端客户购买热情高涨,推动指数上升至122.98点。2月,葡萄酒销售热度降低,导致经营效益指数回落至110.00点。3月,假期效应过后葡萄酒销售额再次上升,经营效益指数大幅上扬,指数冲高至135.71点。4-6月,商户库存正常消耗,优惠活动成效不大,经营效益指数持续下滑,6月指数为105.56点,为上半年最低点。

二、进口葡萄酒行业分析与展望

(一)进口葡萄酒市场格局变化

近年来,全球葡萄酒市场受国际贸易政策调整、消费者偏好变化及市场竞争格局影响,呈现出显著波动。作为最重要的葡萄酒消费市场之一,我国不仅是全球葡萄酒产业的重要一环,也是各国生产商竞相争夺的战略高地。2024年上半年,进口葡萄酒市场格局呈现出多项变化。

从大盘来看,进口葡萄酒市场整体弱势运行,一方面,葡萄酒市场正面临着调整周期,另一方面,我国葡萄酒内在需求存在不足。在上半年,市场中一系列利好政策的实施,有效促进了国内葡萄酒市场的复苏态势。

首先,澳大利亚葡萄酒强势回归。澳大利亚葡萄酒在经历“双反”政策(反倾销与反补贴)的三年沉寂后,于2024年3月29日迎来了政策的调整,随即展现出强劲的市场反弹。海关总署数据显示,2024年4月澳大利亚葡萄酒进口量与进口额同比分别增长470.22%与3337.35%。5月,进口量达到169.57万升,进口额同比猛增超128倍,澳大利亚一跃成为中国第二大葡萄酒供应国,仅次于法国。澳大利亚葡萄酒的回归“搅动”了市场,尤其是中低端市场,在一定程度上推动了我国的葡萄酒市场健康发展。

其次,我国与多个国家在葡萄酒方面的合作不断深化,为市场带来了多种机遇。

一是中法葡萄酒合作迎来新篇章。中法两国通过签署行政协议和续签地理标志合作议定书,加强了在葡萄种植和葡萄酒酿造领域的交流。法国支持中国加入国际葡萄与葡萄酒组织(OIV),并积极推动勃艮第葡萄酒在中国的地理标志注册,这将进一步促进中法葡萄酒产业的高端化发展,丰富中国市场的葡萄酒选择,同时为法国葡萄酒开辟更广阔的市场空间。

二是中意葡萄酒行业加强交流。2024年4月,中国商务部部长王文涛与意大利外交部长塔卡尼在意大利维罗纳举行双边会议,重点讨论了两国间重要贸易关系,包括葡萄酒行业的合作。意大利是全球最知名的葡萄酒生产国之一,此次会议强化了意大利葡萄酒在中国市场的存在感,为中国消费者带来了更多优质葡萄酒选择的同时,也为意大利葡萄酒生产商提供了广阔的市场机会。

三是塞尔维亚葡萄酒关税调整。中塞自由贸易协定于7月1日正式生效,作为新时代中塞命运共同体建设的首期务实举措之一,该协定对塞尔维亚葡萄酒进入中国市场具有重大意义。根据协定,塞尔维亚葡萄酒的关税将以20%的幅度逐年递减,直至最终实现零关税,为两国间的葡萄酒贸易创造了更加有利的条件。

最后,多品牌聚焦下的竞争市场,挑战与风险同在。整体看来,葡萄酒市场正步入一个更加细分、多元的时代。全球葡萄酒生产商不仅要应对市场竞争的挑战,更要不断创新产品、优化供应链、强化品牌故事,以满足消费者日益多样化的需求。在此过程中,加强国际合作、共享资源、交流经验,将成为推动葡萄酒产业可持续发展的关键。

(二)进口葡萄酒市场展望

目前,我国葡萄酒市场正面临深刻结构性调整,标志性的变化在于消费者对高品质酒品需求的激增,以及行业从追求数量向重视质量的转型。在市场规模收缩的背景下,进口葡萄酒想要复苏,则需要探索结构性增长,面临的压力与挑战不容小觑。

一方面,国产葡萄酒出现复苏信号,进口葡萄酒处于弱势调整时期。国产葡萄酒产量在经历多年下滑后,在去年实现了产量、销售额及利润的三项关键指标同步增长,彰显出强劲的回弹力。反观进口葡萄酒市场,市场调整周期尚未明确结束,暂时处于弱势运行阶段。

另一方面,进口葡萄酒市场竞争激烈,呈现加速集中和分化明显的特征。进口葡萄酒市场正经历着激烈的竞争变革,新兴企业的涌入不仅拓展了行业边界,更为市场注入了新鲜活力。与此同时,监管环境的趋严,抬高了进口标准与质量门槛,促使行业向着更加规范与高品质的方向进化,但同时,市场竞争将更加激烈,品牌间的分化也将更加明显。随着行业调整接近尾声,加之澳洲葡萄酒强势回归的催化,进口葡萄酒市场有望延续回暖势头,步入稳定复苏的轨道。如澳洲葡萄酒回归后,强势带动≤2L瓶装葡萄酒进口继续向好,进口额提速上行,进口量亦止跌回升。2024年1-5月,≤2L瓶装葡萄酒的进口额为4.5亿美元,同比增长13%,进口量同比增长2.1%。

总体来看,2024年下半年进口葡萄酒产业发展面临机遇与挑战并存的局面。市场需求的增长和政策的支持为行业发展提供了动力,但市场竞争的加剧和线上销售增长的缓慢也给企业带来了压力。未来,企业需要在提升产品质量、拓展销售渠道和应对政策变化等方面做出更多努力,以实现可持续发展。