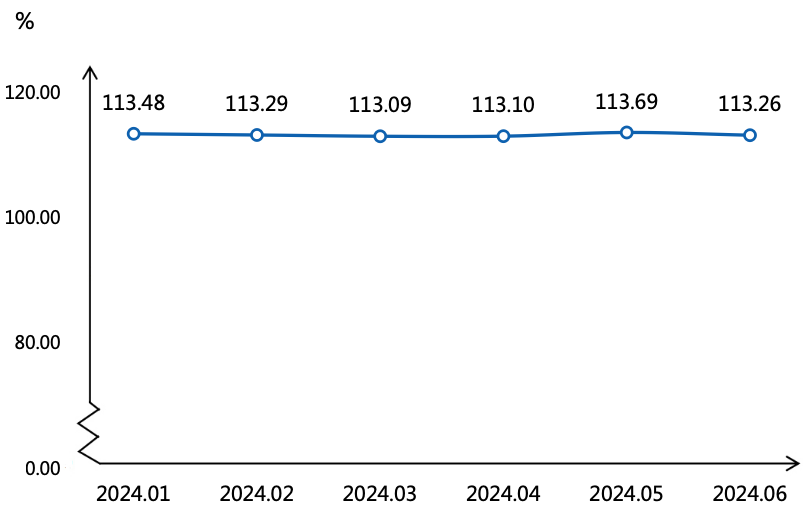

据“中国·枣强复合材料产业指数”信息系统监测,2024年6月,原材料价格指数收报129.58点,环比上涨0.19%,同比上涨23.72%。复合材料产品价格指数为113.26点,环比下跌0.38%,同比上涨0.33%。复合材料产业景气指数收报103.50点,收于景气区间,表明产业整体景气运行。

指数解读

原材料价格指数延续上涨行情

2024年6月,受基料价格上涨影响,原材料价格指数环比、同比均有不同程度上涨,具体运行情况如下图所示:

原材料价格指数走势图

2024年6月,原材料价格指数收报129.58点,环比上涨0.19%,同比上涨23.72%,表明复合材料企业面临的原料成本压力持续增加。

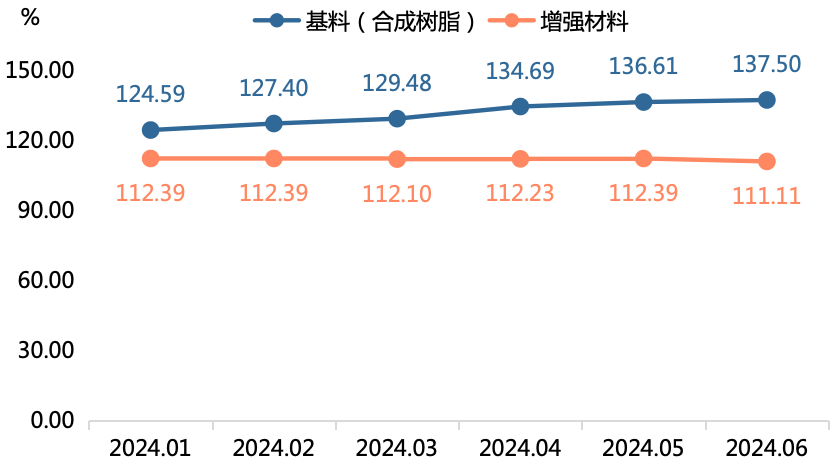

复合材料原材料中,基料和增强材料两个类型原材料价格指数环比“一涨一跌”,具体运行情况如下图所示:

分类型复合材料原材料价格指数走势图

6月,基料价格指数收报137.50点,环比上涨0.65%。本月,不饱和树脂原料价格持续坚挺运行,受成本上涨推动,以不饱和树脂为主的基料价格接连上升。

增强材料价格指数为111.11点,环比下跌1.14%。尽管玻璃纤维厂家目前库存压力减轻,但由于下游有效需求不足,以玻璃纤维为主的增强材料价格进一步上涨受限。

复合材料产品价格指数环比稍有回落

2024年6月,受开工率不足影响,企业“以价换量”,下游复合材料产品价格指数稍有回落,具体运行情况如下图所示:

复合材料产品价格指数走势图

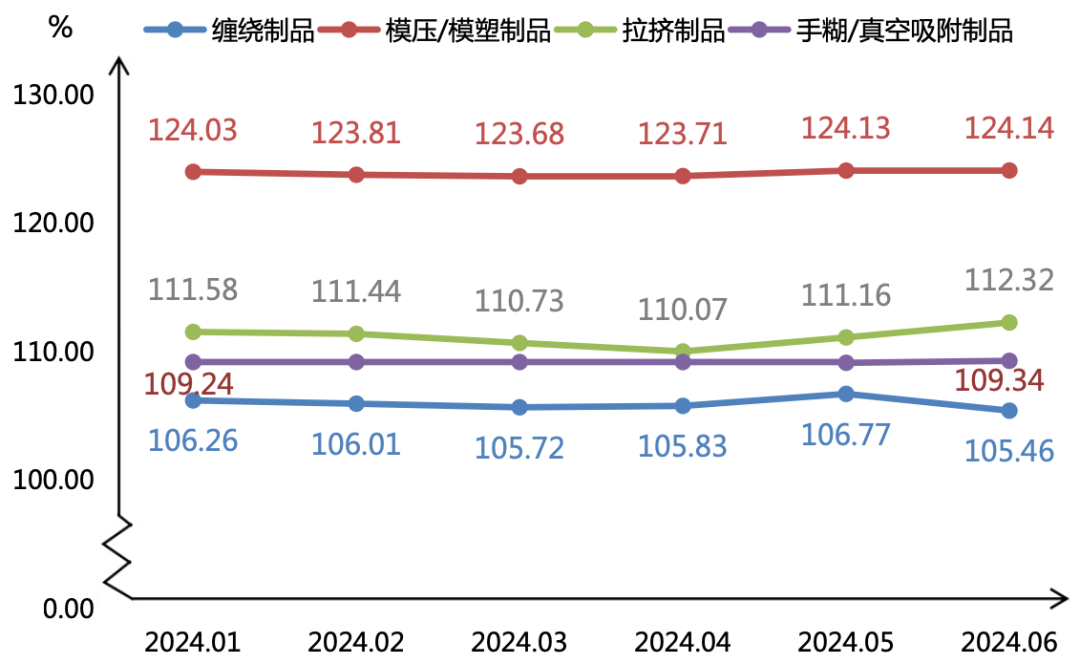

本期,复合材料产品价格指数为113.26点,环比下跌0.38%,同比上涨0.33%。

复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品,具体运行情况如下表所示:

分类型复合材料产品价格指数走势图

具体来看,2024年6月,复合材料细分产品中,不同细分领域的产品具有不同增长机遇与潜在挑战。具体来看,拉挤制品价格指数从111.16点涨至112.32点,环比上涨1.04%,同比上涨0.79%,在所有品类中的环比增幅最大;手糊/真空吸附制品价格指数为109.34点,环比上涨0.14%,同比上涨1.06%,在所有品类中的同比增幅最大;模压/模塑制品价格指数为124.14点,环比增长0.01%,同比上涨0.54%。缠绕制品价格指数则下滑至105.46,环比下降1.22%,同比微跌0.28%。

产业景气指数收于景气区间

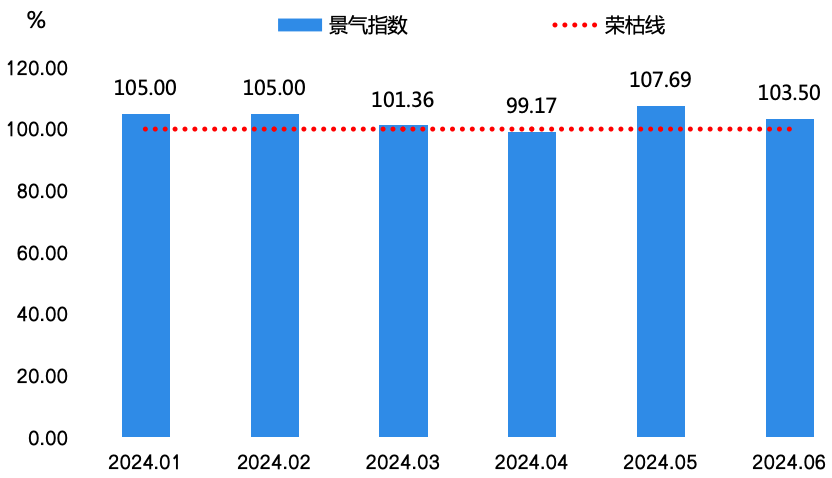

2024年6月,复合材料产业景气指数为103.50点,收于景气区间,表明产业景气运行。具体运行情况如下图所示:

复合材料产业景气指数走势图

复合材料产业景气指数虽受行业需求变化及供应链因素影响略有下滑,但仍稳固收于景气区间。这主要得益于枣强复合材料产业基础坚实、政策持续支持等多重因素共同作用,表明枣强复合材料产业具有良好的抗风险能力和发展韧性。

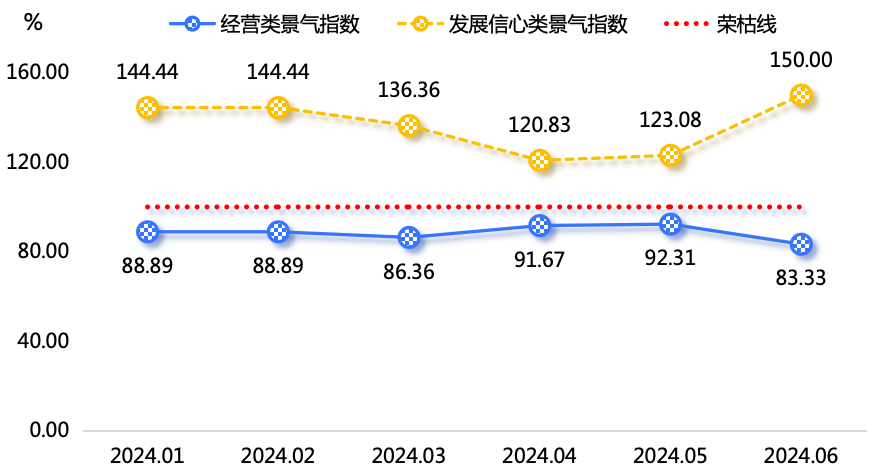

复合材料产业景气指数包括经营类景气指数和发展信心类景气指数。细分指标指数走势如下图所示:

产业景气指数细分指标走势图

2024年6月,经营类景气指数为83.33点,在不景气区间持续下探,表明产业经营情况有待提升。发展信心类景气指数为150.00点,在高景气区间加速扩张运行,这表明复合材料产业的从业者对行业发展的信心十分坚挺。

本期,经营类景气指数和发展信心类景气指数走势分化,反映了企业实际经营状况与企业家对行业未来前景预期之间存在差异。一方面,上游原材料价格持续上涨即对企业的成本控制构成了挑战,也对企业利润造成打击,影响了经营类景气指数的进一步提升。另一方面,复合材料以其独特优势,在多个行业领域得到广泛应用,市场规模逐年扩大,加之政府对新材料产业的重视和一系列支持政策的出台,为复合材料产业长远发展提供了积极的发展信号。因此,本期两个细分指数走势各异。

指数走势短期预测

原材料价格指数或将窄幅波动

基料方面,目前,复合材料企业订单量稍有不足,市场需求整体偏弱,但是以不饱和树脂为主的上游市场新产能“箭在弦上”,持续扩充。市场供过于求,因此,短期来看,以不饱和树脂为主的基料价格将波动运行。

增强材料方面,经过前期涨价带来的库存清理,当前玻璃纤维生产企业的库存压力已有所缓解。但是,下游市场有效需求不足,玻璃纤维价格预计将进入横盘阶段。短期而言,以玻璃纤维为主的增强材料价格将同步呈稳中趋弱走势。

综合基料和增强材料市场表现,原材料价格指数或将呈窄幅波动态势。

产品价格指数预计稍有上升

近日,枣强县玻璃纤维增强复合材料产业集群入选2024年度河北省中小企业特色产业集群公示名单。在技术革新、产品优化以及行业竞争态势等多重因素的综合作用下,复合材料产品市场未来趋势将向好发展。特别是受到环保政策的积极驱动,枣强复合材料产业预计将朝着绿色生产及循环利用的目标迈进。随着产业的持续转型与升级,推行规范化管理和绿色发展战略,复合材料产品的价格指数或将呈现稳健上升态势。