2024年上半年,武安小米产业经历了价格指数的微幅下降和产业景气指数的轻微回落。

价格指数方面,小米产品价格指数在1月达到最高点后逐步下降,至6月有所回暖,整体呈现前高后低的走势。细分产品中,合格品和优等品的价格指数均有所波动,但趋势各异。合格品价格指数经历了先升后降再稳的走势,而优等品价格指数则显示出波动下滑后略有回升的趋势。

产业景气指数方面,受行业淡季周期影响,一、二季度指数均有所下滑,其中经营类景气指数先升后降,信心类景气指数则在经历底部后开始回暖。

指数运行表现

一、价格指数微幅下降

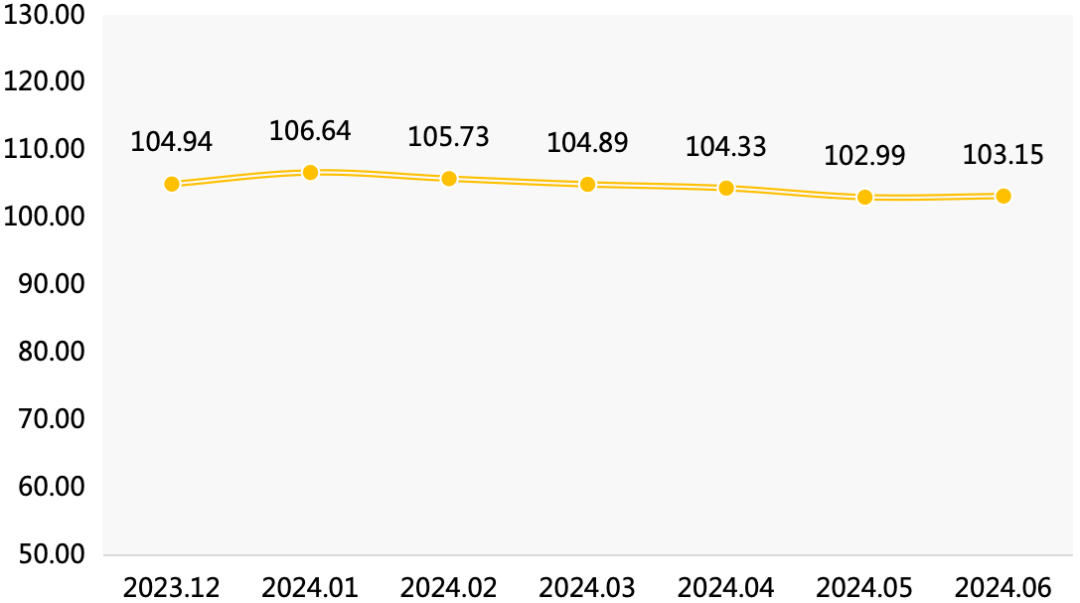

武安小米产品价格指数走势图

2024年上半年,武安小米产品价格指数前高后低。1月,指数高位起步,收报于上半年最高106.64点,环比涨幅为1.63%,其中1月假日效应临近,同时也是小米旺季末期,小米消费需求增加带动小米产品价格指数呈现上涨。随着假日氛围淡去,2-5月,武安小米产品价格指数持续回落,至5月指数收于上半年最低102.99点,6月触底小幅回暖,指数最终收于103.15点。

分析看,上半年正处小米市场由旺季向淡季转变的时期,此外随着气温逐渐升高,市场对小米需求情况有所回落,导致价格在1月冲高后持续呈现偏弱运行态势。

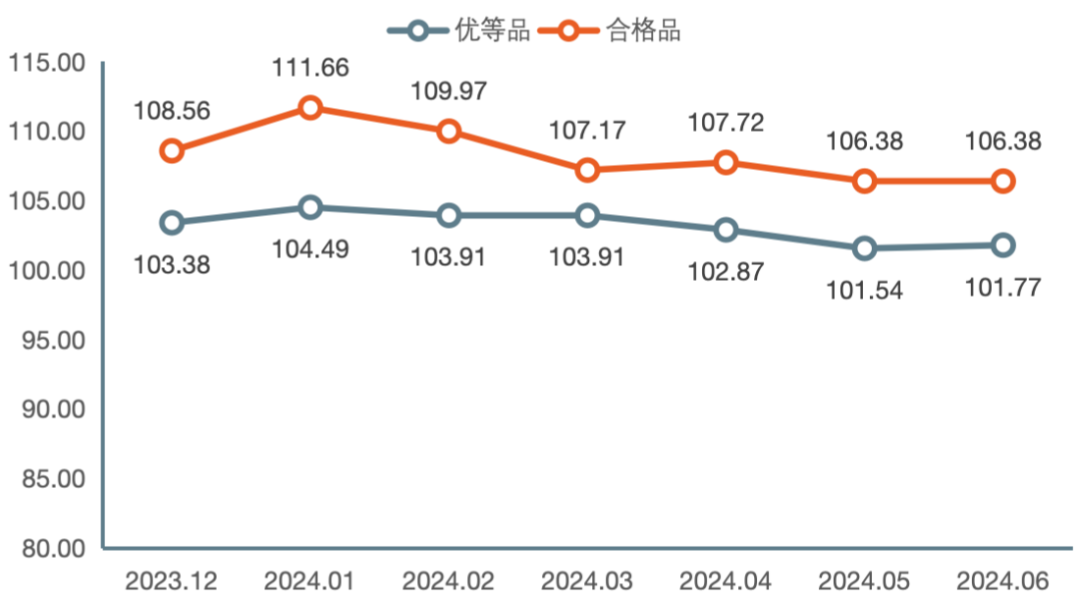

2024年上半年小米优等品、合格品价格指数走势与总指数保持一致,呈现波动下滑的运行态势。

小米优等品和合格品价格指数走势图

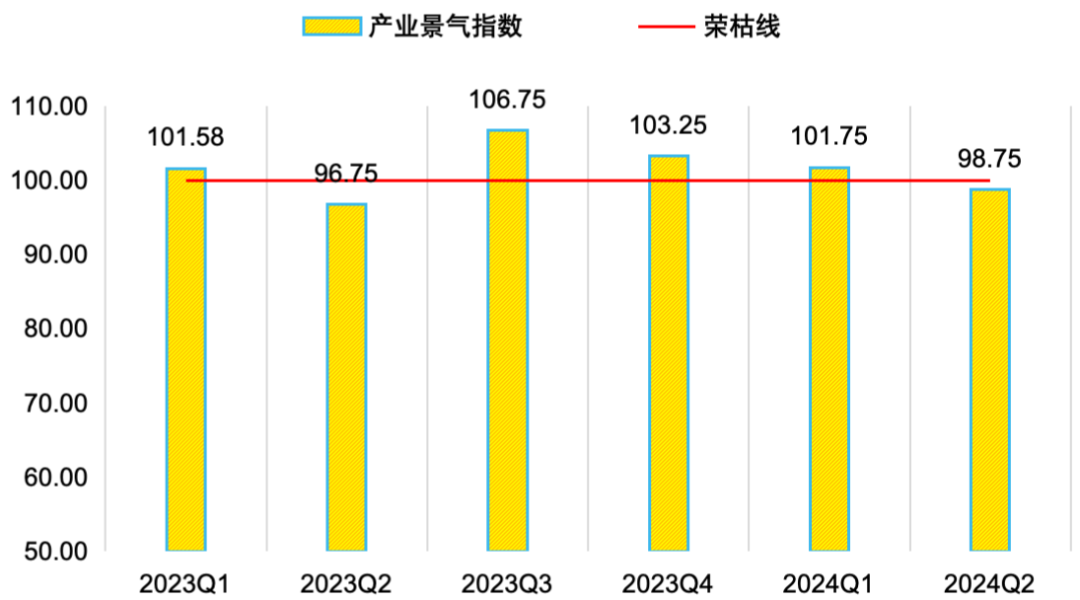

2024年上半年,受行业淡季周期影响,武安小米产业整体表现略微低迷,一、二季度景气指数有所下滑。其中一季度指数收于101.75点,环比下滑1.5个百分点,但仍在荣枯线上方运行,二季度继续下行,下滑至荣枯线下方。

产业景气指数走势图

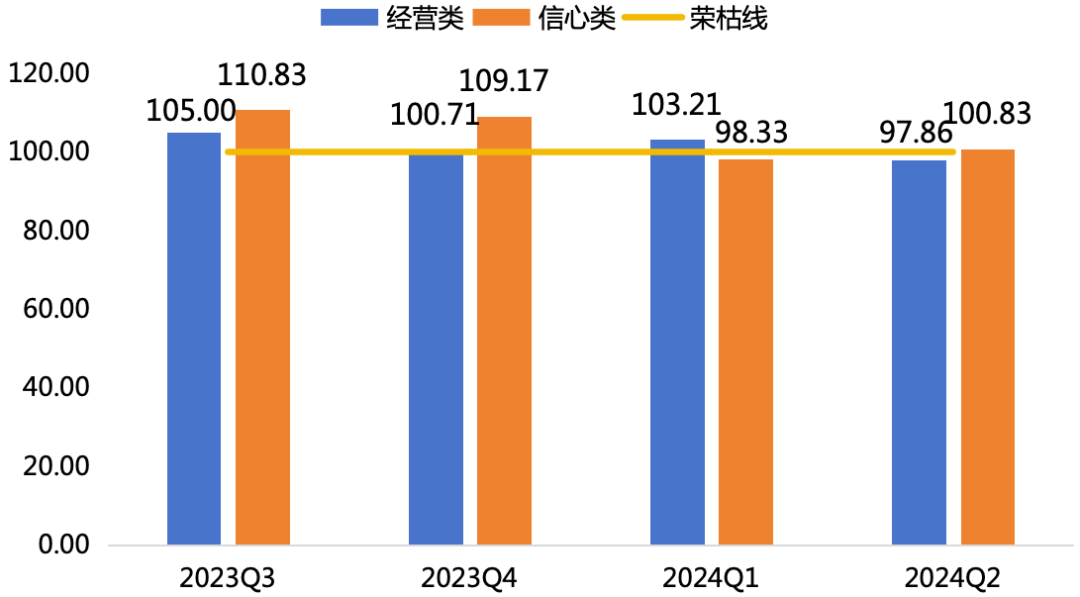

2024年上半年经营类景气指数和信心类景气指数呈反方向变动,其中经营类景气指数先升后降、信心类景气指数触底回暖。

经营类和信心类景气指数走势图

经营类景气指数先升后降,其中一季度指数为103.21点,环比上升2.5个百分点,二季度回落至荣枯线下方97.86点。分析来看,一季度指数“升”主要归因于节前企业积极去库存,以及下游供应商节前备货需求增加,从而推动了小米销量的上升和资金回款的加快,推动了经营景气指数的回升,使其保持在荣枯线上方;而二季度“降”主要是行业淡季开始,企业生产经营情况有所收缩,同时伴随温度回升,市场对小米消费需求有所下滑,导致指数下滑至荣枯线区间。

信心类景气指数触底回暖,近一年信心类景气走势,2024年一季度指数收于近期最低98.33点,而二季度信心景气指数快速回暖,收于100.83点,回归至景气区间。具体看,信心类景气指数作为先行类指标,对于未来企业经营情况具有较好的预测作用,从一季度信心指数跌破荣枯线,主要是二季度对于小米行业来说通常是周期性淡季,市场预期普遍偏低,信心类景气指数出现了回落。而随着上半年结束,淡季行情逐渐收尾,信心类景气指数有所回暖,推动指数有所走高。

价格短期内或将延续承压走势

2024年上半年,受供需两方面因素的作用,小米价格呈现出明显的下行趋势。具体而言,一方面,2024年谷子种植面积增加较为明显,同时目前市场余粮库存较为充足,进入去库存阶段,流通环节中供应压力的显著上升;另一方面,市场进入淡季,下游需求疲软,米厂开机率普遍偏低,原粮谷子的消耗量略显不足。鉴于当前市场供需情况,预计在7月、8月,价格将会延续偏弱运行。

1、种植面积增加,供大于求局面延续

2024年上半年,河北省现代农业产业技术体系谷子创新团队与国家谷子高粱产业技术体系产业经济岗位对全国谷子主产区的种植意愿开展调研,调研结果显示,2024年全国谷子种植意愿显著增强,预计种植面积将增长约10%,其中河北省的增长幅度预计达到约12%。

对于种植面积增加,主要受以下两方面因素影响:一方面,在5-6月期间,谷子主产区的雨水情况正常,新季谷子的出苗率较高,且整体长势良好,为秋季总产量提供了上涨预期。另一方面,受玉米价格下跌影响,一定程度刺激谷农提高种植意愿,部分地区种植面积成倍增长,如河北省武安市王杰家庭农场预计今年种植300亩谷子,较2023年增长50%;武安市白府村谷子种植面积计划种植3000亩,较2023年增长15%。因此,在种植意愿提高和气候条件的双重作用下,预计2024年新季谷子的供给情况将持续保持高位,市场供大于求局面延续。

2、短期出货积极性提高,市场进入去库存阶段

根据市场供应情况来看,当前总供应量依然较为充裕,并且随着新季度谷子种植面积的预期增加,以及当前墒情良好,农户的心态将会由惜售观望转变为积极售粮,同时持货粮商也将陆续出货以缓解资金压力,将进一步增加流通环节的货源量。

在市场供需双方因素的驱动下,短期内小米市场仍将延续淡季行情,小米价格预计呈现稳中偏弱运行走势。从供应环节来看,粮源分布于基层及中间环节,新季谷子上市前农户及粮商出货积极性或持续提高,流通环节供应压力或将增强;从需求环节来看,随着气温逐渐升高,且7月中旬将进入伏天,饮食习惯及存储条件更不利于小米销售,米厂平均开机率或将继续下滑,对谷子原粮需求量将进一步缩小,普遍均以消耗现有库存为主。

2024年上半年经营类景气指数细分指标变动表

2024年一季度除销售款回笼指数低于荣枯线,其余均在荣枯线上方运行,而进入二季度,多数指标均有不同幅度下滑,其中资金周转速度、企业盈利情况、小米交易量指数下行至荣枯线以下,企业经营类景气指数走势整体偏弱。

从行业的周期性角度来看,上半年往往被视为行业的淡季周期。在这一阶段,市场需求通常会有所减弱,市场整体表现也相对偏弱,对于多数小米加工企业而言,上半年经营指标的回落是符合行业周期性特点。具体到当前情况,由于上半年为行业淡季,企业面临的市场环境相对不利。一方面,消费者需求减少,导致企业的销售量下降;另一方面,由于市场竞争激烈,部分企业采取降价去库存手段来扩大市场,这会进一步压缩企业的利润空间。

从企业的运营策略来看,上半年企业的重心主要集中在春谷、夏谷的种植上。由于上半年是农作物生长的关键时期,企业需要投入大量的人力、物力和财力来确保农作物的正常生长和产量,这种投入在一定程度上会分散企业的资源和精力,导致其他业务领域受到一定影响。

下半年小米产新季来临,经营状况下滑趋势预计将会有所好转。同时,对于谷子行业而言,与过去几年相比,今年谷种销售量的显著增长、谷农种植意愿的提高、以及谷子种植面积的广泛扩张,预示着谷物市场将继续保持活跃,下半年随着产新季来临,经营指标预计会迎来较大幅度反弹。

2024年三季度,价格预计仍将维持当前的收缩态势。鉴于三季度高温天气频发,小米市场需求面临萎缩,下游粮商补货量有限。此外。同时,考虑到新小米上市前的7月和8月是小米需求的淡季,加之高温天气的影响,预计将进一步抑制小米的需求。因此三季度初小米价格指数仍有下跌的可能性。

长期来看,随着生活水平提升和消费结构升级,消费需求正从“吃得饱”向“吃得好”“吃得营养健康”转型,消费者对健康营养更加关注,杂粮日益受到消费者追捧,销量呈逐年上升趋势。国务院印发的《新一轮千亿斤粮食产能提升行动方案(2024—2030年)》,按照“巩固提升口粮、主攻玉米大豆、兼顾薯类杂粮”的思路,因地制宜发展马铃薯、杂粮杂豆等品种,发展好杂粮产业已经成为国家战略。将会进一步带动小米消费需求的增加。此外,2024年以来,武安小米也积极对标承德市“黄旗皇”小米品牌,学习其先进经验,开拓思路,运用市场思维,打造武安市特色小米品牌,进一步加大武安小米宣传推介,培育发展企业品牌,打造武安小米企业文化,提高武安小米整体品牌影响力和知名度。