一、2024上半年指数运行情况回顾

(一)价格指数平稳运行

2024年上半年,工量刃具价格总指数走势偏弱。2月,受春节假期等因素影响,企业生产经营活动放缓,对工量刃具产品需求较弱,指数下降幅度相对较大,环比下降了0.68点。随着企业节后复工复产,指数实现两连升,在3月下回升至113.35点。同时由于今年二季度为工量刃具产品的销售淡季,指数在波动中缓慢下降,指数值从4月下的113.17点缓慢下降至6月下的113.02点,仅下降了0.15点,降幅较小,整体走势趋稳。

温岭工量刃具价格指数走势图

细分品类中,量具和刃具价格指数走势较为相似,整体呈“降-升-降”走势,均与总指数走势相近,于2月出现了较为明显的一次下降,随后,指数走势呈波动下行。工具价格指数表现较为稳定,其在2月降幅较小,6月下指数值较1月上指数值下降幅度也更小。

工具、刃具和量具价格指数走势图

1.工具及其细分指数走势情况

工具价格指数在上半年总体运行较为平稳,虽有所下降,但降幅较小。

1月上-4月下,数控、钻头和附件类价格指数均存在不同程度的连续下降,故导致工具价格指数出现了时间较长的连续下降,4月下较1月上指数下降了1.54点。

5月上-6月下,工具价格指数则呈波动上涨态势,主要驱动因素来自附件类产品,使得工具价格指数从5月上开始,出现了较为强势的上涨走势,指数值从4月下的106.25点上涨至6月下的106.58点。

细分而言,数控类产品竞争压力逐渐增大,价格竞争变得更加激烈,半年内走势总体为小幅下降。价格指数在1月上达到89.90的高点后,持续回落,4月上达到半年内最低点89.04点,随后呈波动回升状态。

钻头类产品在上半年受产品同质化竞争影响较大,价格指数持续走低。1月上-3月上,指数从126.09点持续下降到124.63点,但价格现今已趋于稳定,5月上-6月下一直保持持平状态,6月下报收于123.67点。

附件类产品价格指数则在经历了2月、4月下两次下降后,5月上开始走势表现较为强势。主要原因在于附件类产品价格在经历两次下调后已处于低位,具备较为充足的上升空间,商户提高了部分附件类产品的销售价格。使得附件类价格指数在6月内实现两连升,达到半年内高位117.47点。

工具及其细分指数汇总

2.量具及其细分指数走势情况

量具价格指数上半年在波动中小幅下降,主要为淡季影响下销量不佳所导致。6月下指数报收于117.14点,较1月上下降了2.98点。

细分而言,卡尺类和千分尺类价格指数波动较为明显。其中,卡尺类价格指数总体呈下跌走势,但降幅较小。上半年指数走势为“五降一升”,但“一升”的涨幅相对较小,难以支撑指数上行,指数从1月上的105.44点逐步下降至6月下的103.68点,累计下降了1.76点。千分尺类指数的表现相对较好,在经历了三次连续下降,指数达到半年内最低点后,在内径千分尺价格提高的影响下,实现四连升,指数回升至140.01点。虽在6月下再次出现回调,但仍处于半年内高位。

其他三个品类的细分指数波动则相对较少,运行稳定。量规类价格最为稳固,半年内稳定处于持平状态。其他量具类价格次之,半年内也仅出现了一次下降,除5月上下降了2.76点外,均处于持平状态。量表类则在经历了3月上和5月上两次小幅上涨后小幅回调,最终报收于124.37点。

量具类细分指数汇总表

3.刃具及其价格指数走势情况

2024年上半年刃具走势受淡季影响,呈波动下行趋势,预计随着工业复苏进程加快,指数将会有所提升。

1月正处于销售旺季,价格指数有所升高,随着春节假期来临,2月指数价格出现轻微下降。

3月上随着车床加工企业复工,刃具需求有所上升,指数上升至118.83点,但受限于国内总需求不足的情况影响,加工企业需求有所回落,3月下指数回调。

4月下受碳化钨、镍等原材料价格升高的影响,刀具产品出现了一定价格上涨,指数随之上升。但由于同质化产品对价格敏感程度高,经销商还是会更多采取降低价格的策略,故指数在5月上和5月下再次出现连续回调。

6月上价格在经历两次回调后,处于较低水平,尚有一定提价空间,故商户略有提价,指数有所回升,最终6月下指数与6月上持平,报收于118.73点。

细分而言,铰刀和齿轮工具类产品价格指数在半年内均处于持续持平状态。铣刀和车刀类则均在半年内出现了连续下降且无回升的走势情况,主要原因仍在于产品同质化程度高。6月下分别报收于105.73点和119.35点,较1月上分别下降1.9点和0.44点,但降幅较小,可以看出产品价格虽有所下降,但变动空间较小,价格稳定。螺纹刀具类价格指数半年内在131.30点上下小幅波动中运行,价格中枢未出现明显变化。

刃具类细分指数汇总表

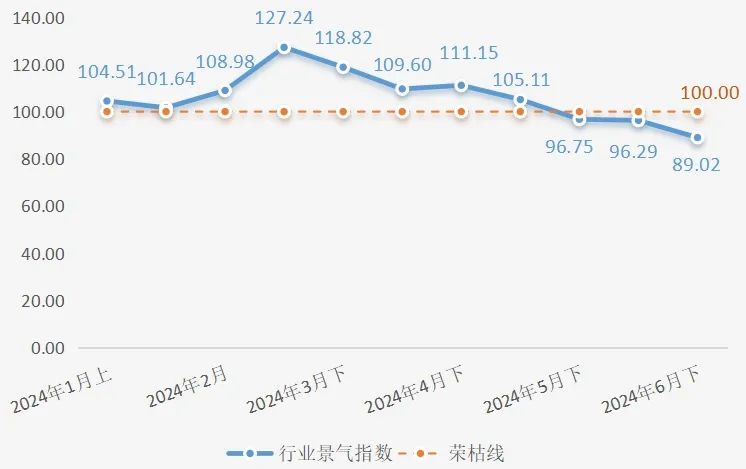

(二)上半年景气指数总体均处于景气区间

1.景气总指数冲高回落

2024年上半年景气指数总体处于扩张区间内运行,表现较好,具体走势呈冲高回落形势。

1月上-3月上,景气指数稳步上涨,其中,2月指数快速上升至3月上的127.24点,主要为春节假期结束后,需求增加对景气指数带来快速拉升影响。

3月下-5月上,景气指数则呈波动下降走势,景气指数虽有所下降,但仍均位于荣枯线上方,下降压力主要来源于制造业复苏情况疲软。而不同于宏观PMI走势,商户的景气度仍持续处于扩张区间,这可归功于该阶段商户订单量、销售总额和产值方面较为稳定,未出现明显降低,虽商户信心有所下降,但总体表现仍较好。

5月下-6月下,景气指数呈连续下行趋势,5月下景气指数为半年内首次处于荣枯线下方。景气指数低于荣枯线的主要原因为原材料成本升高、行业本身处于销售周期的淡季和下游加工企业总需求量较低等。预计三季度随着国内整体制造业复苏加快,景气指数将有所回升,重返荣枯线以上。

温岭工量刃具行业景气指数走势图

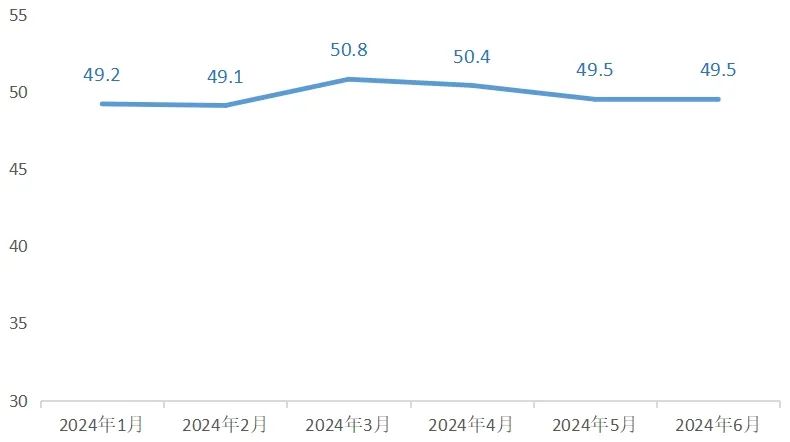

温岭工量刃行业景气指数较我国制造业PMI指数走势情况而言整体表现较好,PMI指数半年内仅有3、4两个月位于扩张区间,PMI作为重要的经济先行指标,自5月起已经连续两个月处于衰退区间,一定程度上反映了我国经济弱复苏的态势延续。整体制造业不景气的宏观背景下,对温岭景气指数也构成了一定的下行压力。

制造业PMI指数走势图

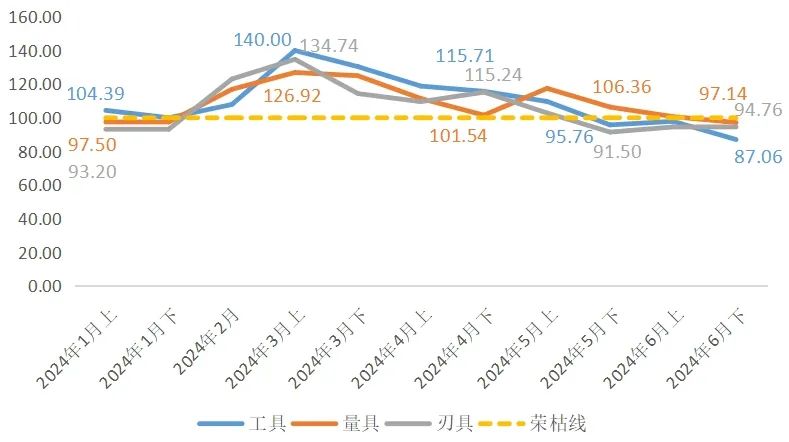

2. 工量刃具景气指数波动下行

工具、量具和刃具景气指数总体走势一致,1月上-3月上,上涨至半年内最高点,分别为140.00点、126.92点和134.74点。3月上-6月下,指数处于波动下行中,于6月下分别报收于87.06点、97.14点和94.76点,半年内首次出现三大指数均处于荣枯线下的情况。

工具、刃具和量具景气指数走势对比

二、指数预测及行业趋势

(一)指数走势预测

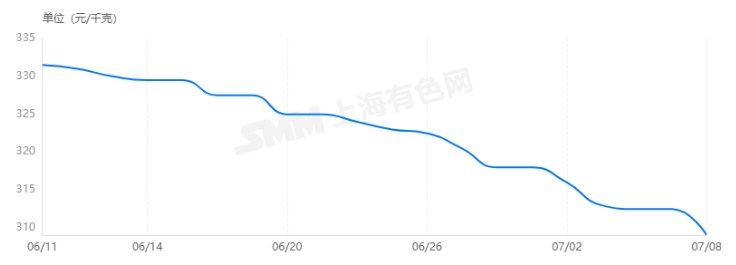

当前刀具的市场主流产品为硬质合金刀具和数控刀片,刃具指数分类下不包含数控刀片,硬质合金刀具产品较多。而硬质合金刀具的主要原材料为碳化钨粉和钴粉,其占比分别为86%、8.9%。碳化钨粉是最主要的原材料,其价格变动对刃具价格指数及工量刃具景气指数均存在一定影响。

原材料价格上涨导致景气指数持续回落,当原材料价格出现明显下降后,预计商户信心也将得以逐步恢复。原材料价格自4月初起便出现了较大幅度的上涨,与之相对应的,工量刃具景气指数自4月下起出现了连续4期的下降,景气指数的走势存在一定的滞后性。上游原材料价格的快速上涨,长期将对工量刃具产成品价格构成一定的上行压力,使得商户未来盈利空间将被进一步压缩。导致商户对未来营收持悲观预期,同时叠加总需求较弱的影响,使得工量刃具景气指数持续下行。而原材料价格在6月中下旬出现了较为明显的回落,价格回落后将会改善商户对未来经营情况的预期,预计将对工量刃具景气指数的恢复起到一定支撑作用。

原材料价格上涨对价格指数的影响则相对较弱,工量刃具产品价格还受到商户自身竞争环境等因素的影响。但从中长期来看,原材料价格大幅上涨后的回落,将会导致刃具价格指数波动下行。当原材料价格在大幅上涨时,刃具价格指数值从4月下的118.86点,下降至6月下的118.76点,指数总体呈下降趋势。此次下降主要是由于经销商面临的市场竞争压力较大,下游需求不振所导致。从中长期来看,预计本轮原材料价格上涨的持续时间将会较短,价格进一步下降后,预计将会导致刃具价格指数呈波动下行趋势。本轮钨制品的上涨行情预期已接近尾声,截止7月10日,价格已回探至上涨初期(4月中旬)时的价格。且据中钨在线报道,钨制品下游采购企业持续保持谨慎态度,刚需采购策略明显,钨制品价格有望进一步下降。

2024年1-7月钨制品价格走势图(图片来源:中国钨业协会)

国产碳化钨粉价格走势图(图片来源:上海有色网)

(二)行业发展趋势

1.数控刀具的市场占比将会进一步提高

目前中国已经构建了一个相对完整的工业系统,但在精密机床、核心零部件和关键材料等领域,仍然在很大程度上依赖国际进口产品。尽管近年来中国的机床数控化率有所提高,但与工业化程度较高的国家相比,仍存在显著的差距。作为高端制造业和智能制造的关键消耗品,数控刀具在市场上未来具有巨大的增长潜力。

中国拥有世界上最丰富的钨矿资源,但在钨资源的开发利用上还有很大的提升空间。国内众多企业涉足硬质合金制品和刀具制造行业,但多数企业规模较小,主要面向的是低端市场。随着国家产业政策的推动,硬质合金行业正向更深层次的加工方向发展,刀具产品的结构也正在不断优化,数控刀片为主的深加工产品的市场份额预期将会逐渐增加。

2.刀具行业的市场集中度将逐步提升

在发达国家,刀具行业与数字化制造同步发展。随着制造业对刀具性能的深入了解和需求提升,刀具材料已经经历了从传统的碳素工具钢和高速钢向更先进的硬质合金以及超硬材料的演进。这一演进不仅使得刀具技术更加复杂,也加大了研发、营销和服务体系的难度。模仿他人的刀具产品变得日益困难,而自主创新变得愈发重要。小型刀具企业由于缺乏持续的研发投入,将面临更大的市场压力,可能会被市场上的领先企业所取代。与此同时,拥有品牌影响力、资本实力和技术优势的企业将在高端市场领域获得更多的发展机会,从而提高其市场份额,促进整个行业的市场集中度。

全球领先的刀具制造商通过提供多样化的产品和深入理解客户需求,结合强大的研发能力,为客户提供定制化的切削加工解决方案。展望未来,中国的刀具制造商将经历角色上的转变,从单纯的生产和供应刀具,扩展到开发新的切削工艺及其配套技术和产品。这种转变意味着中国刀具企业将不再仅仅是刀具的供应商,而是成为解决客户加工问题的重要合作伙伴,提供更全面的服务和技术支持。