导读

5月,正值“迎峰度夏”前期,部分电厂释放采购需求,推动原煤价格上行,兰炭成本有所支撑,带动兰炭产品价格上行,利润回升;加之下游电石、硅铁市场情况多回暖向好,对兰炭采购需求增加,兰炭市场偏强运行,兰炭产业景气指数表现上行。

指数运行情况

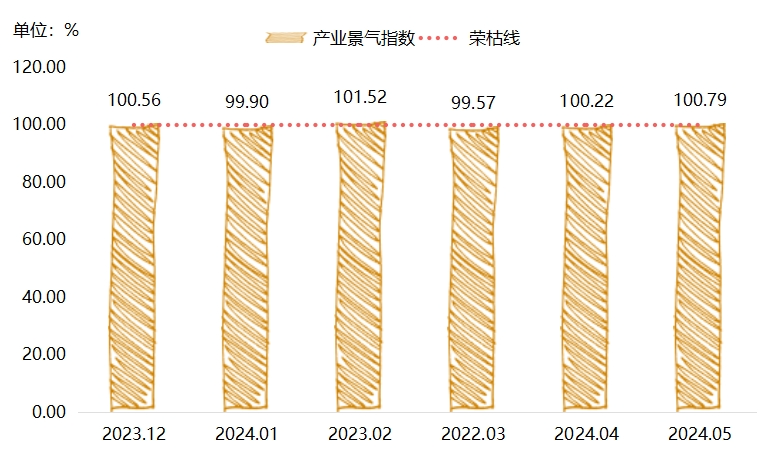

据“神木·中国兰炭产业指数”信息系统监测,2024年5月,兰炭产业景气指数仍处于景气区间运行,指数收于100.79点,较上月上升0.57个百分点。具体走势情况如下所示:

兰炭产业景气指数走势

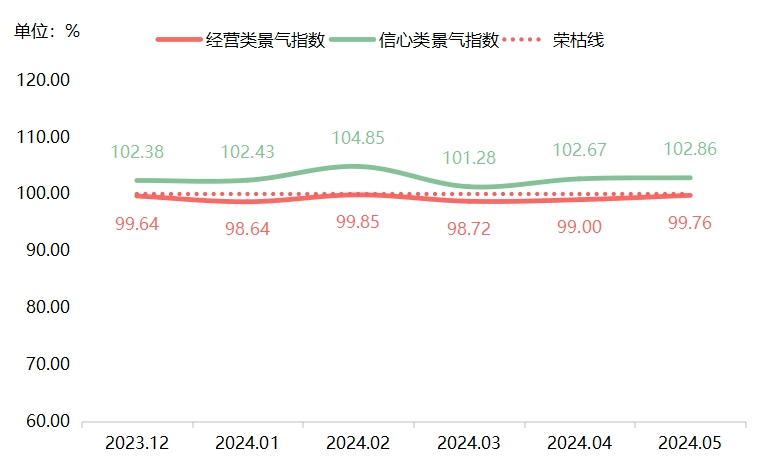

分项指标指数均有所上升。其中,经营类景气指数仍在荣枯线下运行,但指数较上期上升0.76个百分点,指数收于99.76点;信心类景气指数处于景气区间运行,指数收于102.86点,较上期上升0.19个百分点。

经营类景气指数及信心类景气指数走势

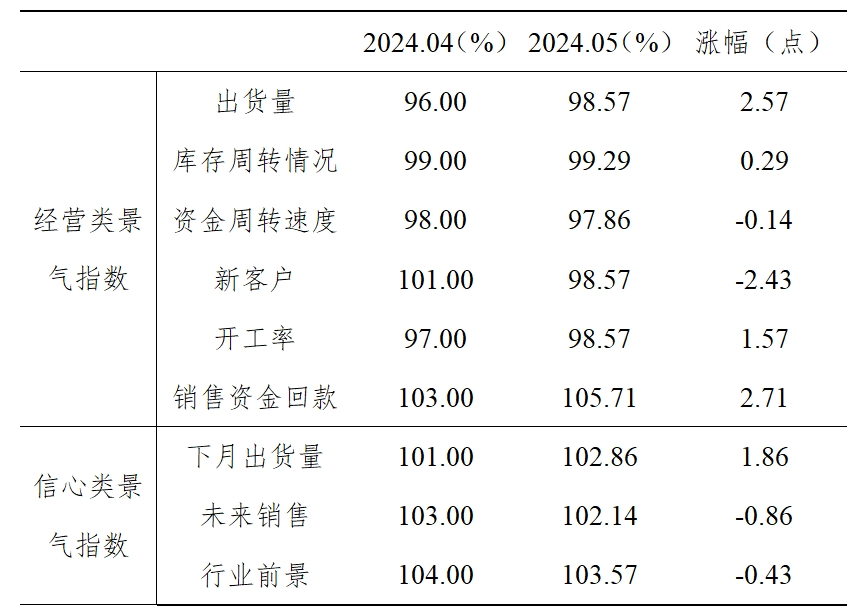

经营类细分指标指数呈“四升二降”。分析来看,5月,兰炭企业多检修完成,逐渐恢复生产,企业开工有所增加,开工率指数较上期上升1.57个百分点。随着下游电石、硅铁市场回暖向好,市场多呈现偏强运行,对兰炭需求增加,出货量、库存周转情况、销售资金回款指数均有所上行,较上期分别上升2.57、0.29、2.71个百分点。新客户、资金周转速度指数小幅下滑,较上期分别回落2.43、0.14个百分点。

信心类细分指标指数呈“一升二降”。具体来看,未来销售、行业前景指数回落,指数分别收于102.14、103.57点,较上期分别回落0.86、0.43个百分点。近期,《2024-2025年节能降碳行动方案》的出台。短期来看,将会加速淘汰兰炭行业中的落后产能,部分企业对未来销售和行业前景信心随之下滑;但从长远来看,政策的实施将倒逼行业向更加高效、环保的方向发展,因此两指数虽有下滑但仍处于景气区间,当前下游市场向好趋势明显,企业多对兰炭出货抱有积极预期。下月出货量指数上升,指数收至102.86点,较上期上升1.86个百分点。

经营类、信心类景气指数分项指标指数变化表

后期兰炭市场预测

6月,兰炭市场短期利好因素较多。从下游市场来看,电石企业检修告一段落,市场开工逐步增加。同时,钢铁行业对硅铁需求回暖,在硅铁市场向好背景下,兰炭出货有望增加,进而推动兰炭产品价格上行,企业经营状况也有望好转,产业景气指数因此保持在景气区间运行。