枣强县素有“玻璃钢之乡”的美称,起步于20世纪60年代,是全国较早引进玻璃钢生产工艺的地区之一。2023年以来,枣强县积极引导鼓励企业开发高端复合材料制成品,重点发展多基复合材料、碳纤维复合材料、石墨烯电取暖产品,积极开发面向航空航天、风电叶片、轨道交通等领域的高性能产品。

据“中国·枣强复合材料产业指数”信息系统监测,2023年11月,得益于枣强复合材料产业创新发展,复合材料产品价格指数延续前期上涨走势,环比上涨0.07%,收报113.44点;复合材料产业景气指数在景气区间扩张运行,最终为113.00点。

指数解读

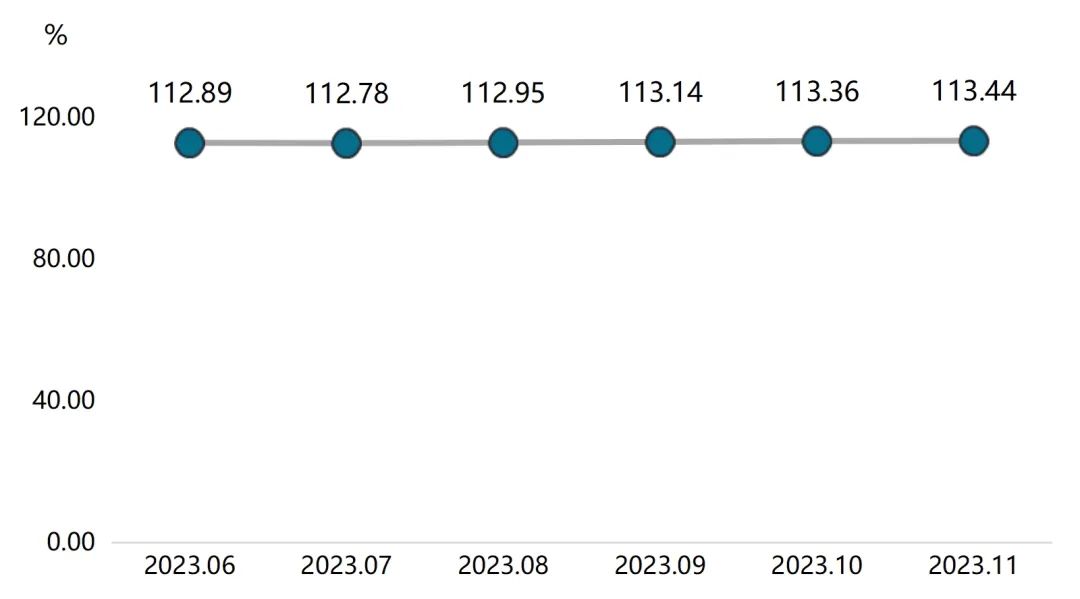

复合材料产品价格指数持续上涨

得益于枣强复合材料产业转型升级、探索跨越式高质量发展,2023年11月,部分中高端复合材料产品订单陆续落地,新品研发上市,拉动复合材料产品价格指数持续小幅上涨,具体运行情况如下图所示:

复合材料产品价格指数走势图

数据显示,2023年11月,复合材料产品价格指数环比上涨0.07%,收报于113.44点。复合材料产品按工艺可以分为缠绕制品、模压/模塑制品、拉挤制品和手糊/真空吸附制品,具体运行情况如下表所示:

分工艺复合材料产品价格指数收报及环比同比涨跌情况表

单位:%

2023年11月,分工艺复合材料产品价格指数环比“二涨二跌”。具体来看,拉挤制品和缠绕制品价格指数环比分别上涨1.91%、0.09%,最终分别收报于114.26点和105.86点;模压/模塑制品、手糊/真空吸附制品价格指数则小幅波动下滑,本期指数分别124.03点、109.01点。

从同比来看,分工艺复合材料产品价格指数“三涨一跌”。拉挤制品、模压/模塑制品、手糊/真空吸附制品价格指数同比分别上涨2.55%、1.57%、0.98%,缠绕制品价格指数同比回落0.71%。

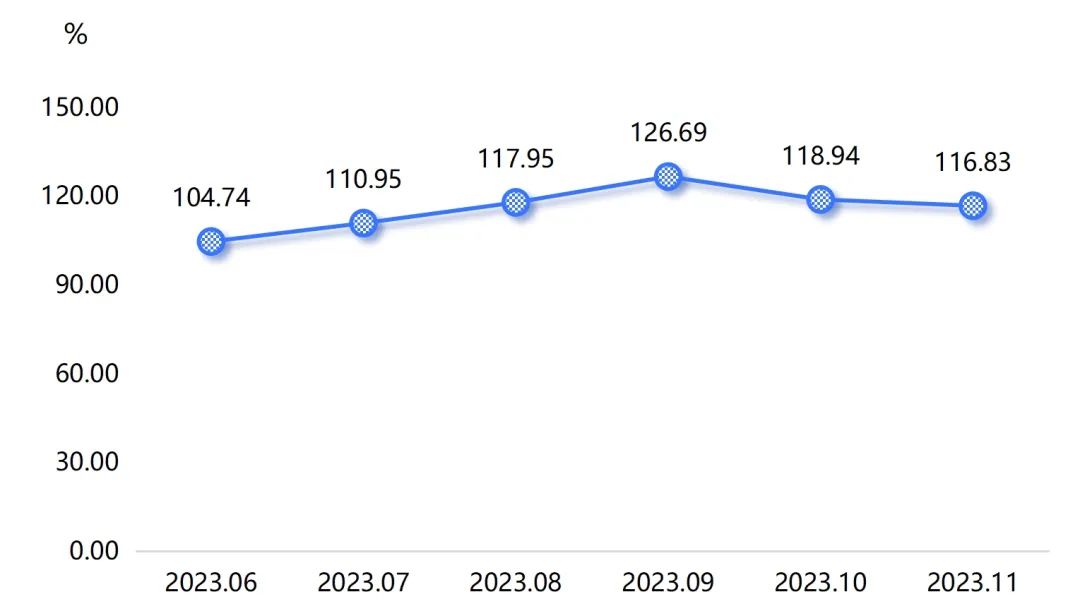

复合材料原料价格指数小幅下滑

如上月指数走势预测中所分析,当前复合材料上游原料市场呈现以价格换市场的局面,加速出清速度与进度,11月,原料价格指数窄幅波动下行。具体运行情况下图所示:

复合材料原料价格指数走势图

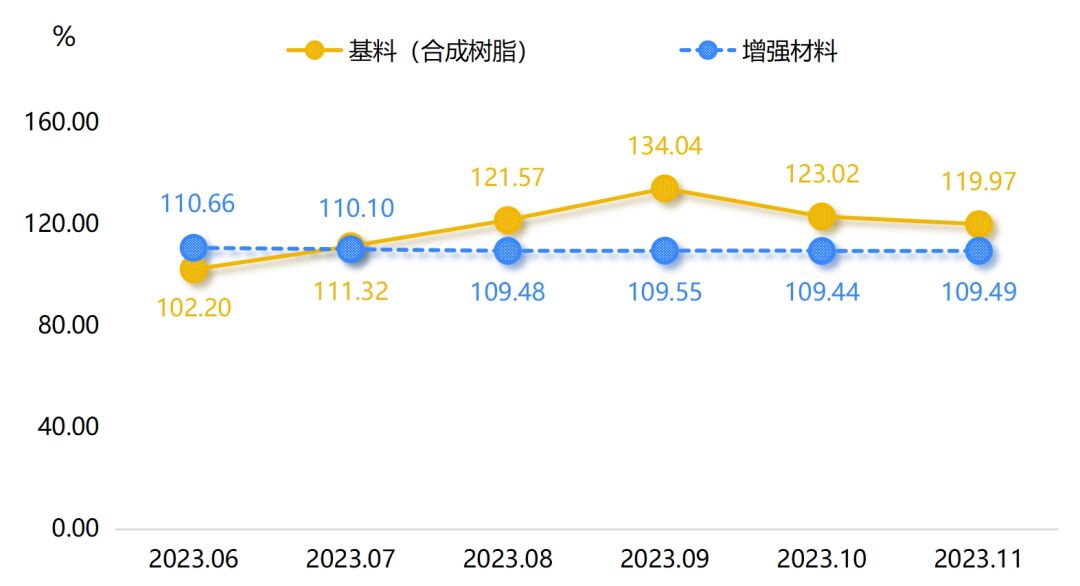

2023年11月,枣强复合材料原料价格指数环比下行1.78%,最终收报116.83点。复合材料原料中的基料和增强材料两个分类型原料价格指数环比“一涨一跌”,指数具体运行情况如下图所示:

分类型复合材料原料价格指数走势图

11月,基料价格指数环比下跌2.48%,为119.97点。其中,不饱和树脂价格指数持续下滑,是影响基料价格指数下行的唯一原因。2023年11月,北半球入冬后,气温走低,原材料基料类经济活动稍有转弱,需求下降;同时,国际油价持续下探,上游原材料成本端支撑逐步走弱,在供需双弱的情况下,成本利润率回落,上游产销热度随之下降。因此,本期基料价格指数继续下行,回吐前期较大涨幅,值得注意的是,基料价格指数跌幅收窄。

本期,增强材料价格指数止跌企稳运行,环比微幅上涨0.05%,最终收报109.49点。2023年以来,玻璃纤维及制品行业整体经济效益下滑明显,目前行业景气度及价格几乎处于底部,年关将至,11月,玻璃纤维价格在历史底部区域企稳运行。

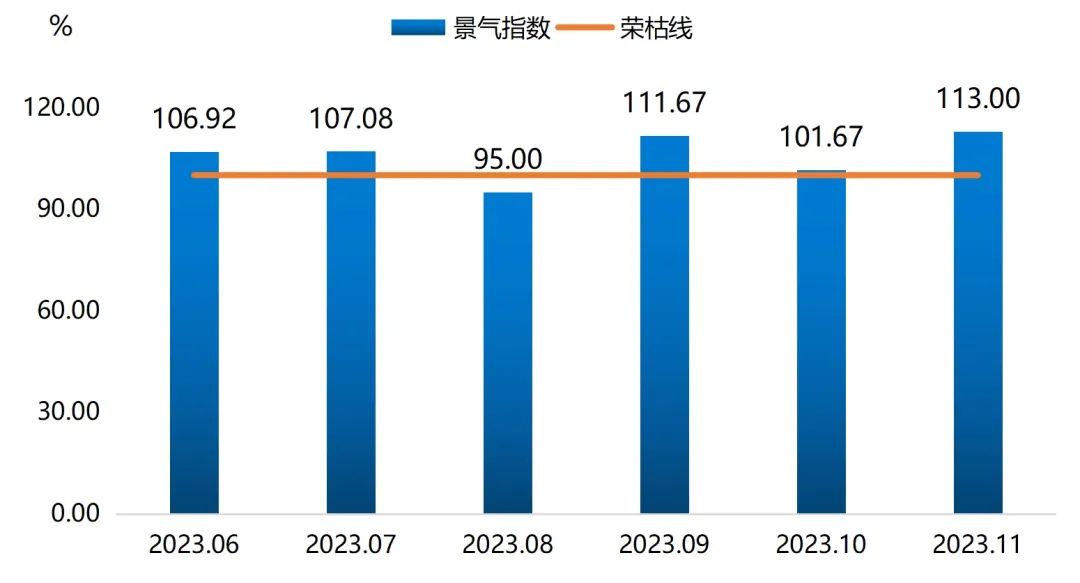

产业景气指数扩张运行

2023年11月,枣强复合材料产业创新发展,产业景气指数在景气区间扩张运行,最终为113.00点,具体运行情况如下图所示:

复合材料产业景气指数走势图

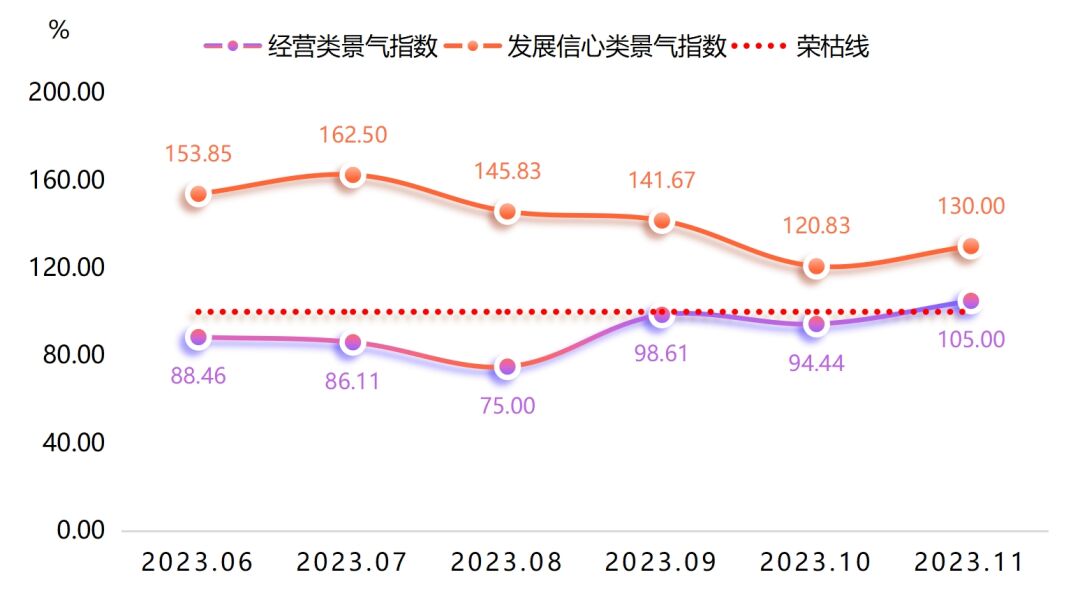

复合材料产业景气指数包括经营类景气指数和发展信心类景气指数。细分指标指数走势如下图所示:

产业景气指数细分指标走势图

2023年11月,发展信心类景气指数和经营类景气指数均有不同程度抬升。其中,发展信心类景气指数位于高位景气区间,为130.00点。经营类景气指数则突破荣枯线运行,最终为105.00点。

指数走势预测

展望12月,市场持续推进供给侧改革,上游原料价格随原油等大宗商品价格回落而下滑,这为复合材料产业下游企业提供转型和创新发展的时间和空间。

原料价格指数:上游成本支撑不足,下游需求未见明显放大,短期内,上游原材料仍将呈现以价格换市场的局面,加速推进存货出清,12月,原料价格指数或仍将窄幅波动下行。

产品价格指数:目前复合材料企业正探索创新发展,新产品多采用“以销定产”的模式,新产品初上市,其价格相对坚挺。12月,复合材料产品价格指数预计仍将稳中有升。

产业景气指数:近年来枣强县把调结构、转方式、促升级作为推动复合新材料产业转型升级的主线,打造以市场为导向、企业为主体、产学研相结合的科技创新体系,大力研发新技术、新产品、新工艺,带动提升复合新材料产业发展。12月,枣强复合材料产业景气指数仍将在景气区间运行。

行业专家观点

推进新型工业化,是实现中国式现代化的必然要求,是全面建成社会主义现代化强国的根本支撑,是构建大国竞争优势的迫切需要,是实现经济高质量发展的战略选择。中国复合材料工业协会秘书长孟弋洁呼吁,在严峻的市场竞争形势下,复合材料企业应注重研发创新,打造企业核心竞争力,走“专精特新”的路线。

中国的产业正在面临两大历史性的转折,一个是由本土市场向全球市场增长,另一个是由中低端产品向中高端产品的提升。中国合成树脂协会不饱和聚酯树脂分会秘书长翟继业指出,目前行业内首次有不饱和树脂工厂开始退出,预估退出总产能达100万吨,同时未来两年将新增产能200万吨,这是不饱和树脂市场首次发生如此巨变。