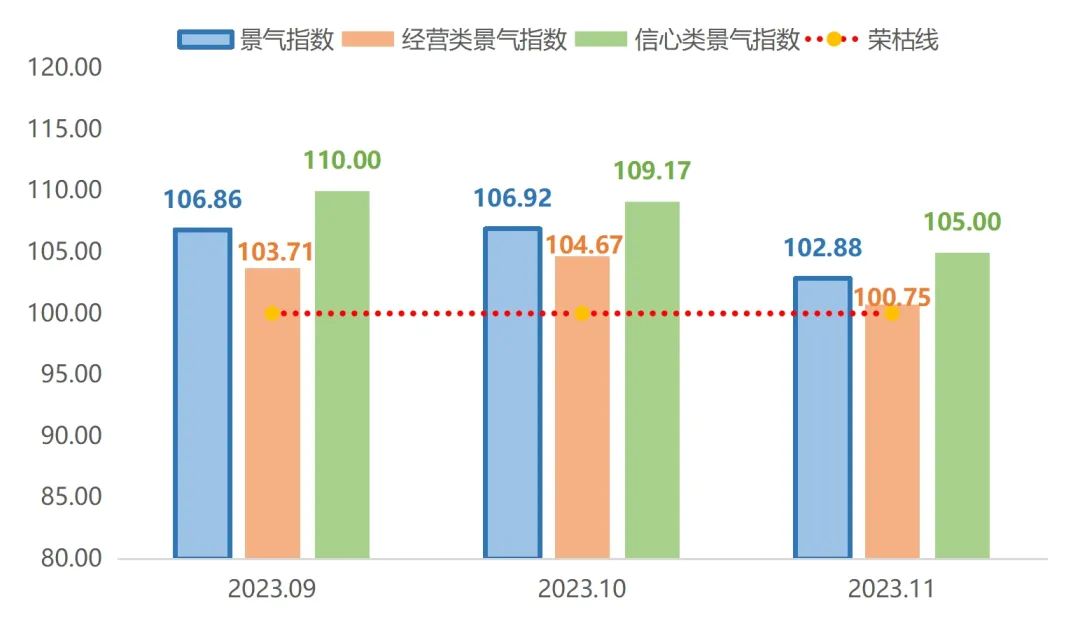

据“慈溪息壤·小家电产业指数”信息系统监测,2023年11月,产业景气指数收报102.88点,较10月回落4.04个百分点。

产业景气指数包括经营类景气指数和信心类景气指数。其中,经营类景气指数为100.75点,较10月回落3.92个百分点,但依然保持在荣枯线之上。信心类景气指数为105.00点,环比回落4.17个百分点。

9月至11月小家电产业景气指数走势

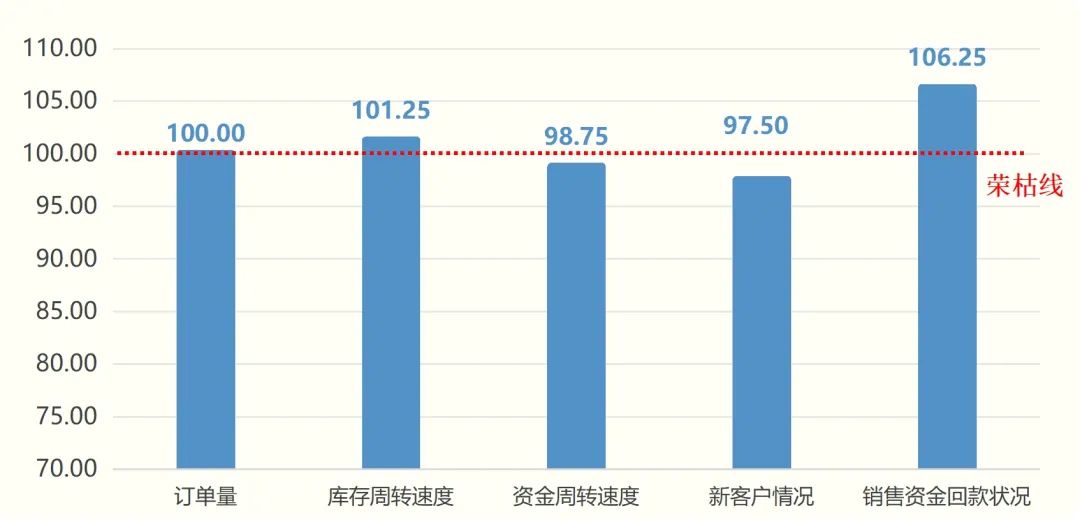

经营类景气指数方面,11月,订单量、库存周转速度、资金周转速度、新客户情况和销售资金回款状况等5项经营类景气指数分别为100.00点、101.25点、98.75点、97.50点和106.25点。当月,小家电产业经营受到年末订单潮结束以及下游商家备货阶段结束影响,5项分指数均有小幅回落调整,其中订单量、库存周转速度、销售资金回款状况指数均保持在荣枯线以上运行,资金周转速度与新客户情况指数则回落至荣枯线下。

经营类景气指数11月分项指数

11月,进入初冬,小家电消费市场备货订单多数已经完成签单,市场迎来的是国内外小家电订单潮退热与来年春季订单的准备阶段。小家电出口市场总体增长虽有放缓,但在去年相对较低的基数下仍同比小幅增长。11月小家电零售表现环比有所走弱,但清洁小家电、厨房小家电等线上增速环比有所提升,表现相对较好,传统小厨电及扫地机有所复苏。

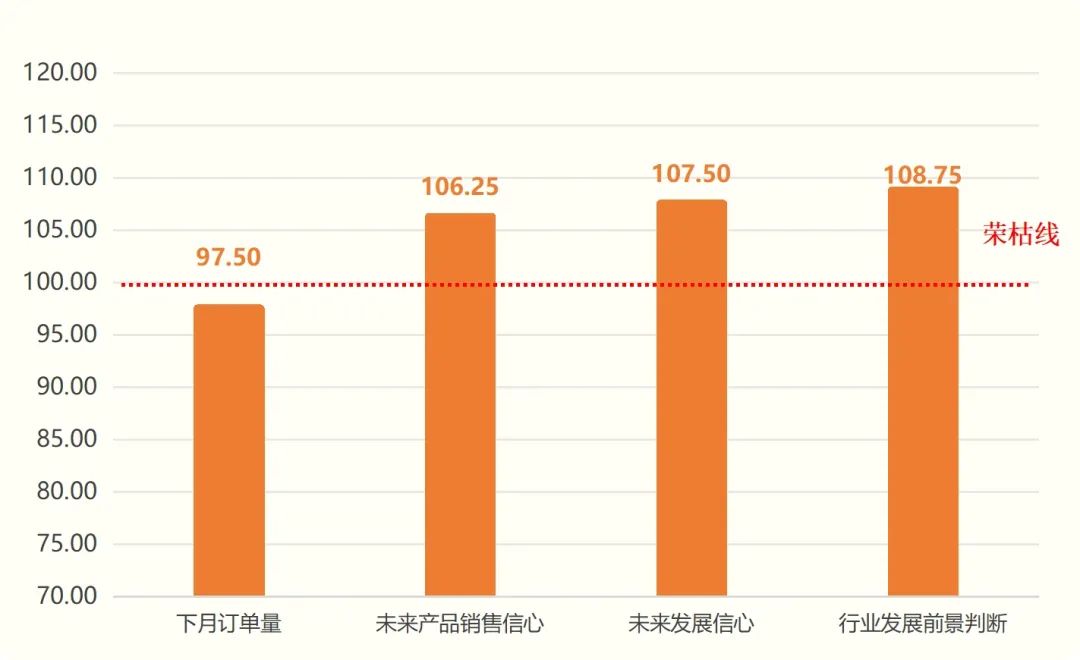

信心类景气指数方面,11月,下月订单量、未来产品销售信心、未来发展信心和行业发展前景指数分别收报97.50点、106.25点、107.50点和108.75点,相较10月微幅回落。总体来看,大部分企业认为在10-11月的备货阶段结束后,市场需求释放完成,订单量有所下降属于正常产业周期现象。企业对未来发展和行业前景保持乐观。

信心类景气指数11月分项指数

11月,除下月订单量指数外其余指数均在荣枯线上。当前小家电行业步入冬季行业旺季,备货订单大多已完成签订,导致大部分企业预计下月订单量有所减少,景气度回落至荣枯线下。整体来看,销售情况基本达到各企业预期,企业信心在荣枯线上良好运行。

2023年年末来临,小家电消费市场再度转变,制暖取暖品类小家电下订单备货阶段结束,各商户应当注意市场周期变化调整策略,积极为春季产品销售做好准备。

产业发展简评

小家电:海外收入增速回暖,潜力品类逐步崛起

根据海关总署披露的数据,2023年10-11月冰箱、多士炉、电烤箱、空调、面包机的出口金额同比均有增长,分别增长37%、27%、26%、26%、23%,其中面包机、电烤箱、电饭锅、微波炉、咖啡机等小家电细分品类出口金额同比增速相较9月有所提升。

随着海外小家电市场需求逐步提振,带动家电出口回暖趋势显著。展望后市,小家电持续性复苏可期,四季度末有望迎来更加明显的基数效应。慈溪小家电产业作为小家电外贸的参与主体,未来应当通过持续创新,实现技术和产品突破,并不断完善海外市场布局,提升全球化能力。

上一篇:徐闻菠萝指数2023年11月点评

下一篇:瓯海眼镜指数2023年11月点评