导读

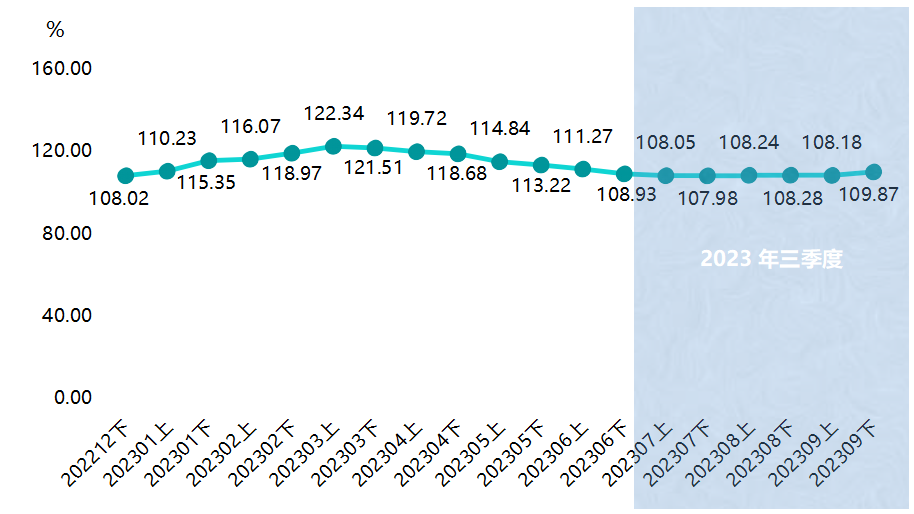

2023年1-9月份,国内生产总值91.3万亿元,同比增长5.2%。其中,三季度GDP增长4.9%,超出市场预期。9月,我国PMI稳步回升,PMI为50.2%,经过五个月调整后,重回扩张区间,表明制造业景气度在持续改善。经济总体呈现恢复向好态势,据“中国·大营裘皮产业指数”信息系统监测:2023年三季度,熟皮价格指数窄幅上行,截至9月下半月,指数收报109.87点,较二季度末累计上涨0.94个百分点,涨幅为0.86%。

产业发展指数强势上行,三季度,裘皮产业发展指数收报95.67点,环比涨幅达10.88%。裘皮产业景气指数突破运行,三季度,产业景气指数收报109.42点,高于荣枯线9.42个百分点,位于景气区间,表明产业向好发展。

本期报告在解读2023年三季度指数走势基础上,对2023年三季度指数运行进行深度解读,并依托生皮市场拍卖会发展现状,对指数四季度走势进行预测研判,并在文章最后,列举了裘皮产业高质量发展的建议。

一、2023年三季度指数运行情况解读

(一)熟皮价格指数窄幅上涨

2023年三季度,熟皮价格指数整体呈窄幅波动走势,7月小幅下跌;8月小幅上涨,9月则是先跌后涨,具体运行情况如下图所示:

图1 熟皮价格指数走势图

2023年三季度,熟皮价格指数窄幅波动上行,截至9月下半月,指数收报109.87点,较6月下,累计上涨0.94个百分点,涨幅为0.86%。

7月为行业淡季,裘皮产业上下游人气不足,熟皮价格指数环比同比均有不同程度下挫。

8月国产夏季水貂皮陆续进入产业链,加上6月档国际拍卖会上竞拍获得的生皮经处理后陆续回国,上游生皮市场人气较前期更旺,带动产业链中下游复苏。因此,熟皮价格指数环比同比均有不同程度抬升。

9月芬兰世家、美国AME和丹麦哥本哈根拍卖会轮番推进,加上冬天的脚步越来越近,各类皮张下游需求持续增长,但是上游新增的水貂皮、貉子皮和狐狸皮等较2022年同期均有减少,新皮价格整体持续上涨。

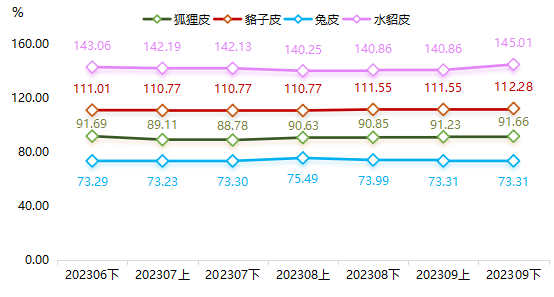

2023年三季度,分品类熟皮价格指数“三涨一跌”,具体运行情况如下图所示:

图2 分品类熟皮价格指数走势图

2023年三季度,水貂皮、貉子皮和兔皮价格指数均有不同程度上涨。2023年6月下半月,水貂皮、貉子皮和兔皮价格指数分别为143.06点、111.01点和73.29点。7月至9月,三类皮均先跌后涨,截至9月下半月,水貂皮、貉子皮和兔皮价格指数分别收报145.01点、112.28点、73.31点,较二季度末,指数累计分别上涨1.36%、1.15%和0.01%。狐狸皮价格指数则微幅下跌。截至9月下半月,狐狸皮价格指数为91.66点,较二季度末,指数累计下滑0.04%。

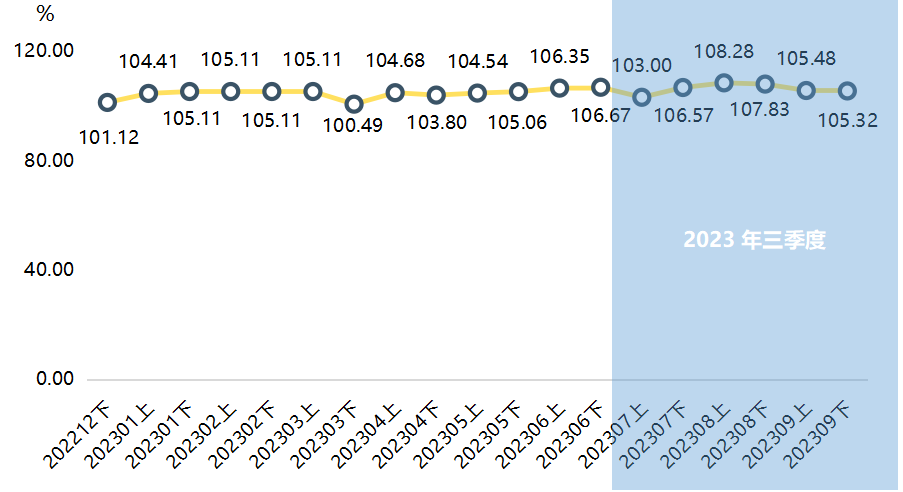

(二)大衣价格指数波动下行

2023年三季度,大衣价格指数整体呈波动下行走势,7月指数先跌后涨;8月指数先涨后跌,9月指数则连续下跌,具体运行情况如下图所示:

图3 大衣价格指数走势图

2023年三季度,大衣价格指数稳中有降,截至9月下半月,指数收报105.32点,较6月下,累计下跌1.35个百分点,跌幅为1.27%。

7月至8月,天气炎热,裘皮大衣市场需求收缩,大衣价格指数同步下滑。9月秋分之后,我国降温降雨天气频发,尤其是北方地区,气温持续下降,时尚保暖的大衣虽再次迎来市场机遇期,但短期内各大电商平台仍以出清库存尾货为主。三季度是貂皮大衣电商行业淡季,电商平台新旧产品交织展陈销售,旧款貂皮大衣市场价格低,新款貂皮大衣市场价格高,不同商家有不同的商品上架和出货策略,整体以降价销售库存大衣为主。

三季度裘皮行业处于下行周期,裘皮行业政策端与市场端前景向好,行业提升发展需要企业不断调整和适应市场变化,加强创新和管理,优化成本并加强合作等。中长期来看,政策与市场共同支持中国自主品牌发展。政策端,《质量强国建设纲要》于今年2月正式印发,明确开展中国品牌创建行动,打造中国精品和“百年老店”。市场端,中国经济迸发强劲的复苏动能,消费还处于长周期升级过程中,为中高端品牌的培育和发展提供沃土。参考麦肯锡的观点,中国未来三年有望再增7100万中产阶级家庭,是全球每年新增中产阶级家庭最多的国家,可见消费升级基础良好。

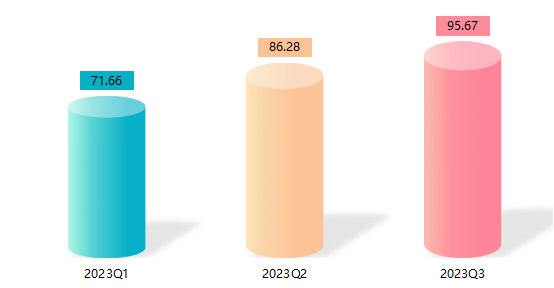

(三)产业发展指数强势上行

2023年三季度,裘皮产业发展指数强势上行。具体走势如下图所示:

图4 产业发展指数走势图

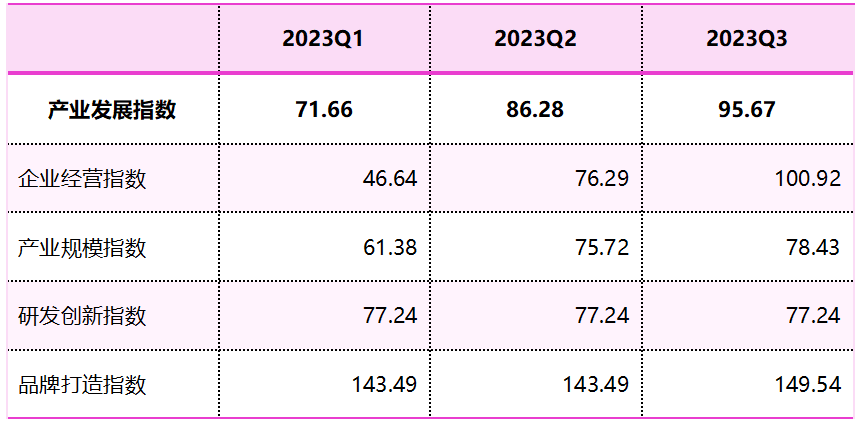

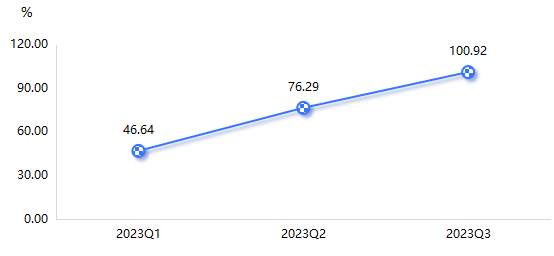

大营镇是全国皮毛产业和裘皮文化的发祥地,目前具有国内最完整的裘皮产业链条,产品涵盖裘皮服装、服饰、工艺品、半成品等十大系列4000多个品种,年加工各类裘皮服装400多万件,主要出口俄罗斯、中亚五国、日韩、欧美等48个国家和地区。近年来,大营裘皮行业逐步注重自主创新设计,涌现出一批以“自主创新、勇于创新、善于创新”为理念的企业,引进了一批优秀毕业生、知名设计师入驻裘皮设计创新中心。截至目前,大营成功举办四届服装设计大赛,拥有各类专利30余项、河北省优品牌23个、真皮标志企业15家。受企业经营指数、产业规模指数和品牌打造指数拉动,裘皮产业发展指数持续增长,本期指数收报95.67点,环比涨幅达10.88%。

企业经营指数、产业规模指数、研发创新指数和品牌打造指数四个细分指数中,环比“三涨一平”。

表1 产业发展指数细分指数收报情况

单位:%

具体来看,企业经营指数本期增幅最大,三季度企业经营指数收报100.92点,环比增幅为32.30%,同比增幅为18.09%。产业规模指数和品牌打造指数环比均有不同程度增长,截至三季末,指数分别为78.43点和149.54点。研发创新指数为77.24点,与上期一致。

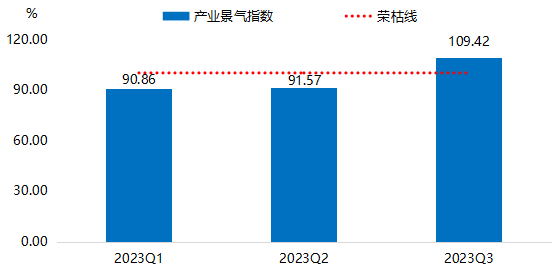

(四)产业景气指数突破荣枯线

2023年三季度,裘皮产业景气指数持续抬升,截至三季末,产业景气指数突破荣枯线景气运行,景气指数具体运行情况如下图所示:

图5 产业景气指数走势图

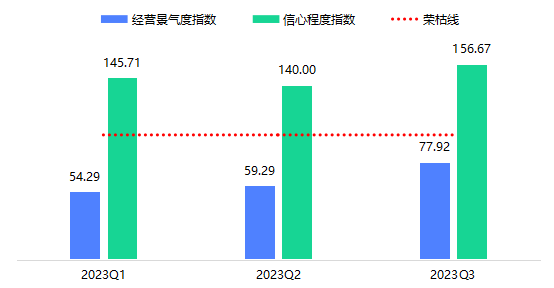

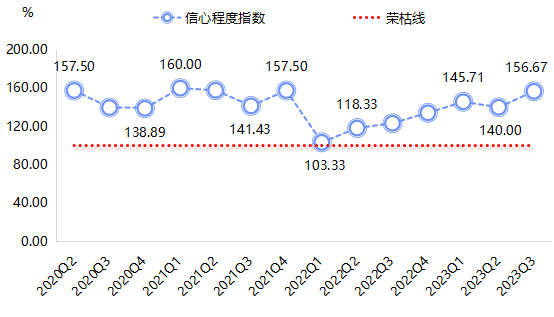

2023年三季度,产业景气指数收报109.42点,高于荣枯线9.42个百分点,位于景气区间。从产业景气分项指数来看,信心程度指数始终位于荣枯线上方运行,具体运行情况如下图所示:

图6 经营景气度和信心程度指数走势图

2023年三季度,信心程度指数收报于荣枯线上方的高位景气区间,为156.67点;经营景气度指数虽在较低水平,但是2023年以来,呈恢复上行走势,三季度指数为77.92点。随着天气转凉,裘皮产品市场需求扩大,加上企业经营者的信心继续向好发展,四季度,企业经营情况有望逐步好转。

二、指数运行深度解析

(一)产业链中下游利润空间收窄

“水貂生皮”:2023年9月,芬兰世家拍卖会上本黑、深咖和珍珠貂皮价格以涨为主,珍珠母貂价格上涨最多,涨幅最大的品种,较6月拍卖会上涨约20.69%;哥本哈根拍卖会上,除了本黑、深咖和珍珠貂皮价格坚挺上涨外,马赫根尼、黑十字、银蓝、银蓝十字等品种也表现上涨。整体看,9月两场拍卖会较6月均有不同程度上涨。

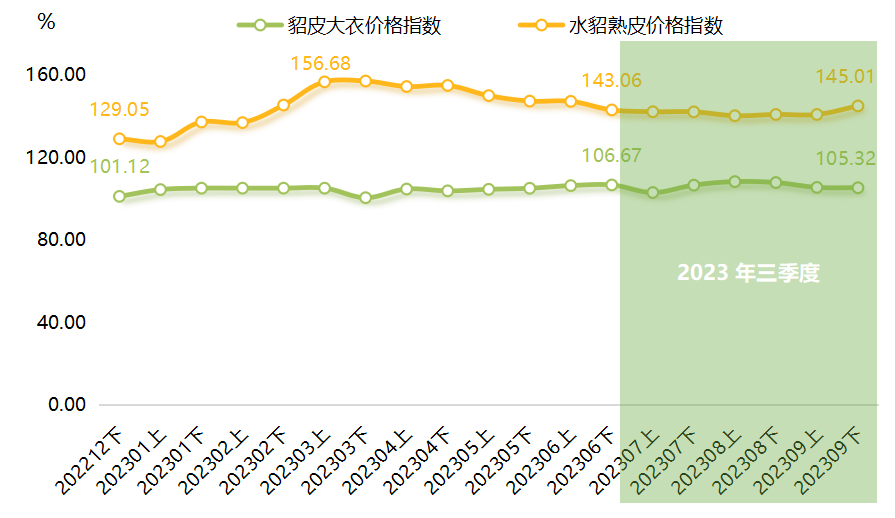

“水貂熟皮→貂皮大衣”:2023年三季度,熟皮价格指数和大衣价格指数涨跌交替运行。熟皮价格指数三季末收报109.87点,较二季末108.93点累计上涨0.86%。大衣价格指数三季末收报105.32点,较二季末106.67点累计下跌1.27%。

图7 熟皮价格指数和大衣价格指数走势图

产业链上游水貂生皮、水貂熟皮价格指数整体均表现为上涨,但貂皮大衣价格指数则表现为下跌,这表明产业链中游,尤其是产业链下游企业利润空间收窄。

要提升企业利润,企业可以多措并举:一是可以降低成本,通过优化生产流程、提高生产效率、降低原材料成本等方式来降低生产成本;二是可以提高产品质量,通过提高产品质量来获得更多的市场份额和利润。企业可以通过改进生产技术、采用更高质量的原材料、加强质量管理等方式来提高产品质量;三是可以探索增加市场份额,一方面可通过增加产品品种来扩大市场份额和提高利润。例如,企业可以开发新的布料、服装、家纺等产品,以满足不同客户的需求。另一方面可通过拓展市场来增加销售量和利润。例如,企业可以扩大销售渠道、开拓新的市场、开展国际贸易等方式来拓展市场。

(二)企业经营指数快速增长

三季度,受企业经营指数快速增长拉动,产业发展指数承压上行。

图8 企业经营指数走势图

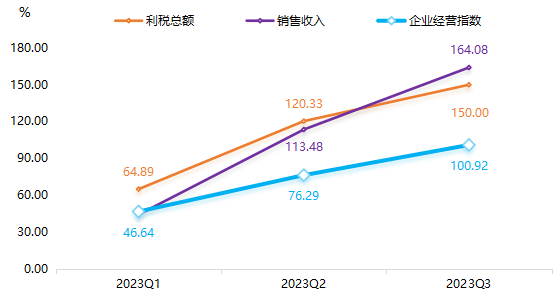

企业经营指数快速上行,在很大程度上拉动产业发展指数的变动趋势与走向。三季度,企业经营指数收报于100.92点,环比增幅为32.30%,同比增幅为18.09%,企业经营指数增长对产业发展指数上行的贡献率为78.88%。

细分来看,企业经营指数受销售收入、存货周转率、劳动生产率及利税总额指数增长的影响最大。2023年三季度,销售收入与利税总额指数对企业经营指数上行的贡献率分别为51.34%、30.10%。

图9 企业经营指数与两细分指数走势图

2023年三季度,为促进裘皮产业转型发展,大营镇党委政府引导企业不断引进高端设计、营销人才,借助专业力量提升企业经营水平,加大力度开发裘皮服装服饰,把各种面料和裘皮更加多元化地结合,从而裘皮产业销售收入、利税总额等指标均有不同程度提升。得益于销售收入及利税总额的快速提升,企业经营指数承压快速上行。

(三)信心程度指数景气运行

近年来,信心程度指数始终在荣枯线上方运行,经营景气度指数则承压在荣枯线下方波动。2023年三季度,受信心程度指数高位攀升拉动,产业景气指数突破荣枯线收于景气区间。

图10 信心程度指数走势图

2023年前三季度,随着宏观政策“组合拳”效果不断显现,市场需求持续改善,我国工业生产平稳增长,工业企业营收利润持续恢复向好。三季度,得益于信心程度指数在荣枯线上方景气运行,产业景气指数突破向好运行。

三、生皮市场国际拍卖会现状

本部分将结合芬兰世家皮草拍卖会、丹麦哥本哈根皮草拍卖会情况,探求国际裘皮市场行情。

(一)芬兰世家皮草(Saga Furs)

世家皮草拍卖行是欧洲第一大皮草原料品牌,世家皮草主销水貂皮、狐狸皮及芬兰貉子皮,其客户遍及皮草和时装各个行业,每年成千上万张欧洲裘皮原料从世家皮草拍卖行流入市场。

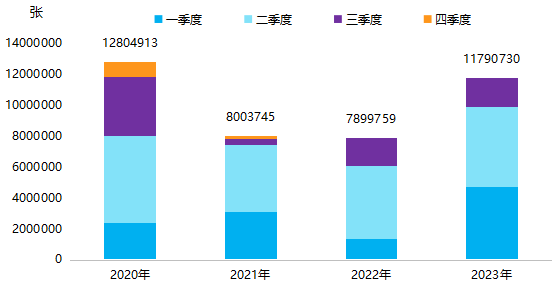

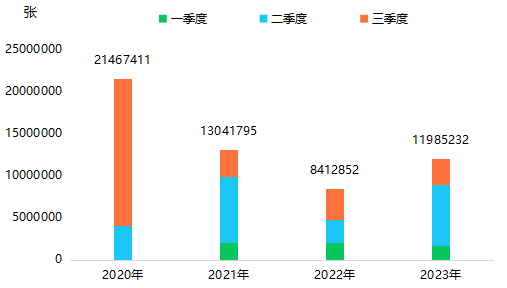

图11 近年芬兰世家皮草拍卖会各皮张供应量

2020年以来,各次拍卖会供应总量从1280万余张跌至800万余张左右,2023年,拍卖会上的皮张供应量快速反弹,总供应增至1179万余张,较2022年拍卖会供皮量增加了约49.25%。各次拍卖会,水貂皮的供货量远大于其他皮张。

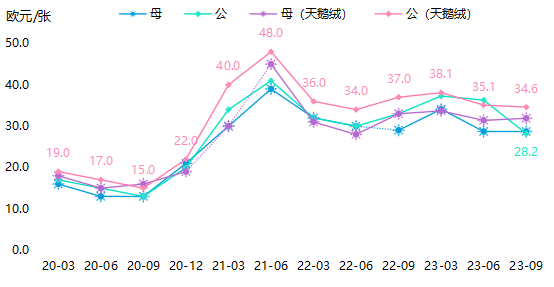

近年来,芬兰世家皮草拍卖会上供应尺寸为20的白色水貂皮均价走势如下图所示:

图12 芬兰世家皮草拍卖会上尺寸为20的白色水貂皮均价走势图

天鹅绒的水貂皮较普通品种水貂皮高。2020年3月以来,芬兰世家皮草的水貂皮价格整体经历了冲高回落走势。2023年9月,各类水貂皮价格走势相对平稳。

(二)丹麦哥本哈根皮草(Kopenhagen Fur)

丹麦是世界上最大的水貂生产国,也是世界上最大的优质皮毛(90%是水貂皮,其次是狐皮、青紫兰、海豹、紫貂和卡拉库羔皮)出口国,哥本哈根作为世界上最大的专业毛皮拍卖行,占据了全球60%的毛皮交易市场份额。当前全球的毛皮产量依然还在调整和平衡的过程中。在最高峰,2015年,丹麦哥本哈根拍卖的裘皮量高达9000万张。之后交易量总体呈下滑趋势,2024年预计供应约800万皮张,之后,丹麦哥本哈根皮草拍卖会将停止拍卖活动,进入史册。

2023年,丹麦哥本哈根皮草已举办4次拍卖会,总销售量将近1200万张,成交量较2022年有较大幅度提升,增长了将近42.46%。

图13 近年丹麦哥本哈根拍卖会水貂皮销售量

2021年以来,丹麦哥本哈根皮草拍卖会皮张供应量出现了明显的下滑,由2020年2146万余张跌至2022年的840万余张,2023年,销售量同比增加,全年四次拍卖会总计供应了约1200万张。各类皮张近年价格走势表现:

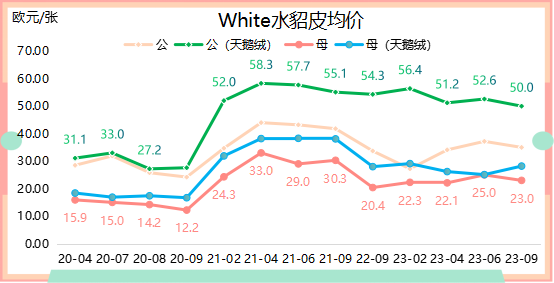

图14 丹麦哥本哈根拍卖会White水貂皮成交均价走势图

从拍卖会上最普遍的White水貂皮价格走势来看,2021年,随着皮张供应量减少,White皮张拍卖均价上升趋势明显。2023年,White水貂皮价格走势相对稳定。其中,White天鹅绒母貂皮价格较6月有上涨,而White天鹅绒公貂皮、White普通貂皮均价较6月稍有不同程度回落。

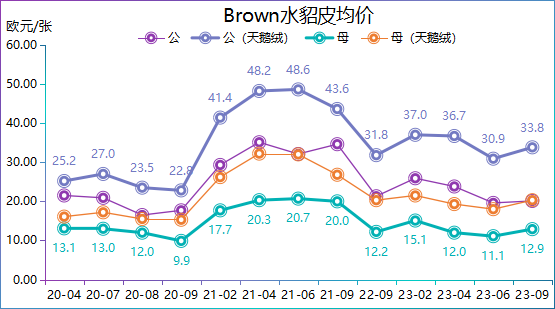

图15 丹麦哥本哈根拍卖会Brown水貂皮成交均价走势图

Brown水貂皮价格均有不同程度上涨。2023年9月,Brown天鹅绒公貂皮、Brown天鹅绒母貂皮、Brown公貂皮、Brown母貂皮价格分别为33.8、20.3、20.1、12.9欧元/张。较2023年6月拍卖会价格,分别上涨9.39%、12.78%、2.55%和16.22%。

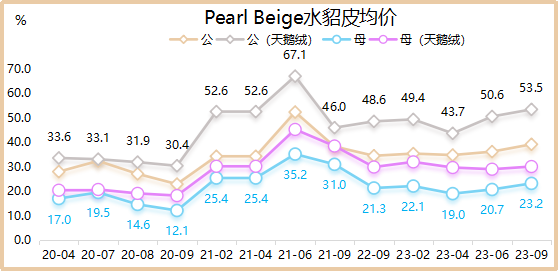

图16 丹麦哥本哈根拍卖会Pearl Beige水貂皮成交均价走势图

Pearl Beige水貂皮价格均有不同程度上涨。2023年9月,Pearl Beige天鹅绒公貂皮、Pearl Beige公貂皮、Pearl Beige天鹅绒母貂皮、Pearl Beige母貂皮平均价格分别为53.5、39.2、30.1、23.2欧元/张。较2023年6月拍卖会价格,分别上涨5.73%、8.29%、3.79%和12.08%。

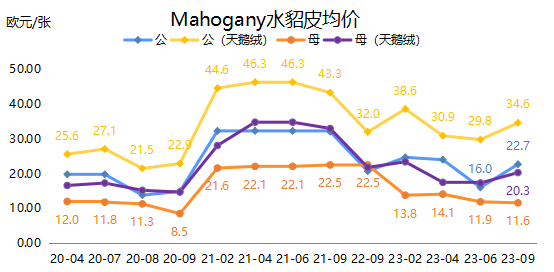

图17 丹麦哥本哈根拍卖会Mahogany水貂皮成交均价走势图

Mahogany水貂皮价格以涨为主,其中,Mahogany公貂皮、Mahogany天鹅绒母貂皮价格环比均有不同程度上涨。

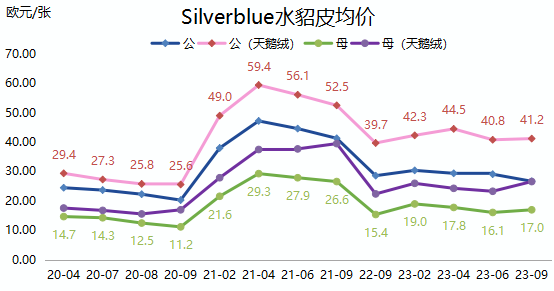

图18 丹麦哥本哈根拍卖会Silverblue水貂皮成交均价走势图

Silverblue水貂皮价格同样以涨为主。

(三)2024年拍卖会时间计划表

2023年拍卖会销售季已结束。三家拍卖行全年总计供应水貂2300万左右,实际售出2244万,基本全部售出,中国的采购量占绝大部分!展望拍卖会2024年行情,芬兰世家皮草公众号发布信息,表示其仓库目前已有900万张库存皮,其中1/4已经完成分拣。2024年,芬兰世家皮草拍卖会最多放1000万张皮供销售。

哥本哈根皮草承诺,2024年保证提供500万张高品质的水貂皮,其中290万张属于需要重新拍卖的水貂皮。据了解,丹麦2022年底有三个农场开始重新养殖水貂,合计产量在25000张左右。今年底会有两三家开始小规模养殖。

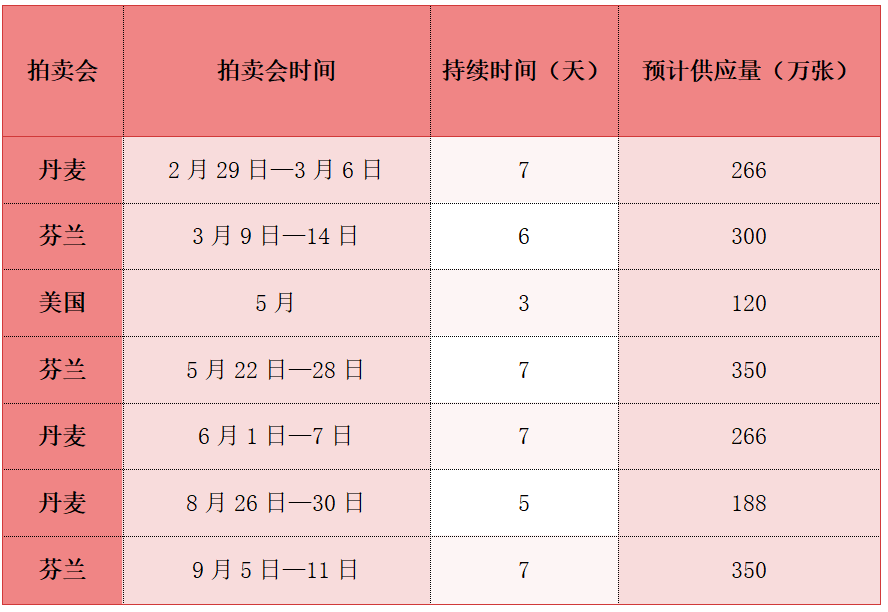

表2 2024年拍卖会时间计划表

四、指数走势展望

近年来,我国出台了一系列政策推进服装、纺织行业的发展,《中国服装行业“十四五”发展指导意见和2035年远景目标》《纺织行业“十四五”发展纲要》《工业和信息化部关于促进制造业产品和服务质量提升的实施意见》等政策促进了服装行业发展。大营裘皮行业受益于国家服装产业政策的鼓励和支持,未来发展前景广阔。

上下游产业链方面,随着两大国际拍卖行芬兰世家、哥本哈根皮草拍卖会上的裘皮价格稳中有涨,原料交易的市场价格得到逐步的确认,这将为下游熟皮产品发展带来积极的发展前景。展望四季度,上游成本抬升加上行业旺季等因素影响,产品价格指数必将一路高涨。

2020年以来,裘皮产业发展指数周期运行走势明显,一季度从全年最低点出发,之后环比持续提升,到四季度达到全年最高点。四季度是裘皮市场旺季,市场销量提升,销售额及利润率等指标将同步增长。2023年四季度,产业发展指数仍将周期性走高,达到今年最高点。

产业景气指数方面,四季度,随着裘皮市场迎来旺季,企业经营情况逐步好转,经营景气度指数或将持续提升,加上企业经营者的信心在高位向好发展,因此,产业景气指数有望在荣枯线上方,扩张运行。

五、裘皮产业高质量发展建议

“世界皮草看中国,天下裘都在大营”。世界上发展最快的裘皮市场和奢侈品新兴消费大国是中国,中国近年来在全球裘皮业的地位稳步上升,全球大部分皮草服装在中国加工生产。大营秉承了三千年营皮文化底蕴,历经数十年锐意发展,成为我国裘皮产业链最完整皮草特色产业基地。裘皮产业高质量发展,只有围绕可持续发展理念制定企业长期发展战略,扎实推进落实,才能确保企业持续不竭的创新和发展动力,促进产业高质量发展。

(一)顺应多元时尚,探索发展服务型制造

现今市场以消费者需求为主导,消费者需求的多变性与实效性,给服装企业带来新的挑战,同时也为服装定制提供了广阔的市场。全球制造业当前正面临市场需求从产品导向向产品服务系统转变,高价值环节从制造环节为主向服务环节为主转变,竞争优势从规模化供给能力向个性化供给能力转变,这就要求服装生产企业需围绕产品全生命周期的各个环节,不断融入能够带来商业价值的增值服务,实现从提供单一产品向提供产品和服务系统的转变。比如服装OEM企业加强技术水平提升,为客户提供设计+制造服务,向ODM转型;服装品牌企业基于销售数据,加强供应链管理,提升快反能力,实现个性化定制生产;纺织机械企业开展远程运维,协助客户开展设备诊断维护保养、生产工艺优化、装备系统升级等。推动设计文化重塑。加强传统优秀文化、全球潮流文化在产品设计、终端形象等各个环节的创新性应用,积极引导企业加强工业设计创新,推陈出新,争取获得更广泛的应用,更好地服务于服装行业。

(二)品牌赋能增效,科技创新激活新价值

服装在古代、现代和当今的不同阶段,有不一样的发展内涵和要求。服装产业的发展除了在设计、色彩等方面体现时尚的表达以外,还承载更多的科技内涵,表现出面料、成衣加工等方面的进步。近年来,随着社会的发展,中产阶层的兴起和发展对个性化定制的商品需求增加,这是服装特色产业发展转型的良好时期。生产方可以利用这一转折点,打造具有地区特色的区域服装特殊品牌,使整个产业链中的产品质量、产能过剩和产业链的平衡发展状况得到改善。

在此过程中,可联合京、津、冀三大服装产业,以合作为基础,加强与其他服装产业在社会发展中的交流与互动,挖掘区域内的特色化产业链优势。在行业内部,制定总体发展策略,以达到企业结构调整的目的,形成一个功能互补的产业协同发展机制。在此过程中,特色服装产业在市场内的发展要注重生产策略的选择,结合产业当前的发展趋势和国家的政策红利走向,适当调整生产战略。参照差别化生产技术,加大高新技术研发的投入,以提高产品的生产和加工能力为核心,使产业链产出的产品更加多元化,从而打破单一的市场结构。

(三)发挥电商优势,打造现代供应链体系

互联网是当今时代最重要的媒介,VUCA时代的市场环境面临多重挑战,此外,我国高度重视信息技术、数字经济发展和数字中国建设,中国电商交易规模增速逐年趋缓,红火的直播电商产业逐渐回归商业本质,中国电商进入高质量发展新阶段。商务部中国国际电子商务中心研究院院长李鸣涛提出,数字时代的新社会生产循环加速形成,电商服务新流通体系建设助力产业数字化,要发挥电商优势打造高质量发展的服装产业现代供应链体系。

服装产业数字化是一个必选项,不是可选项,谁不做谁就被社会淘汰。线上与线下相结合的营销方式正逐步取代原先单一营销方式,部分行业内影响力较大的企业已率先抢占线上市场,并在其基础上进一步发掘潜在客户,获取更大利益。抓住新一轮国际竞争机遇,借助直播、电商平台实现由品牌代工转为品牌出海。