三季度,宏观经济复杂严峻,但政策调控持续发力,恢复和促进消费等政策加快落地,预期经济企稳回升。兰炭上游煤炭供给体系、供应保障能力持续提升,但受季节变化、运输条件、政策调控以及中长期煤价机制等影响,煤炭供需保持总体平衡,市场价格总体上行;兰炭下游需求逐步回暖,给予兰炭价格上涨空间,在此背景下兰炭产业各项指数多表现优异,下文将基于2023年三季度神木兰炭产业指数运行情况进行详细解读发现:

2023年三季度,兰炭产品价格指数持续上行,各细分种类产品价格指数均呈上涨走势;产业创新指数转跌回升,细分指标科技创新指数小幅上探、人力资源指数冲至高位;绿色发展指数持续下探,细分指标经济效益指数上升、产业规模指数回落、绿色生产指数下行;景气指数季度跌后回升,细分指标中产业信心指数均处于景气区间,表明兰炭企业对于产业发展持积极预期。

为进一步了解兰炭产业发展趋势,本报告对2023年三季度指数进行深入剖析,对兰炭产品价格现持续上涨进行深入分析;并对当下兰炭企业如何进行科技创新,实现兰炭产业转型升级进行解读。最后根据兰炭绿色发展问题,给出兰炭企业创新生产技术、创新组织结构、创新产业链条几点建议。

一、兰炭产品价格指数持续上行

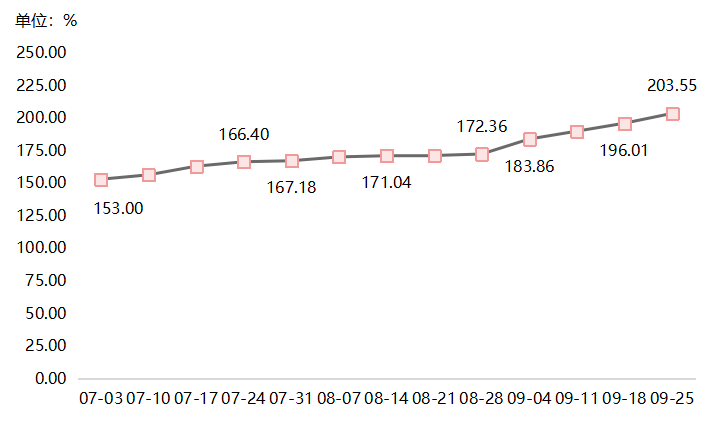

2023年三季度,兰炭产品价格指数呈持续上行走势,指数由6月末的149.20点涨至9月末的203.55点,三季度累计涨幅为36.43%。具体走势情况如下图所示:

图一 2023年三季度兰炭产品价格总指数走势图

7-8月,兰炭产品价格指数持续上移。一方面,受国内大范围高温天气影响,电厂日耗持续高位,火电需求增长速度上行,电煤市场持续走强,电厂库存回落,带动需求增加,另外,非用电企业复工复产,能耗较前期有所上涨,进而推动原煤价格持续上行,兰炭企业成本因此向上抬头;另一方面,上半年国内兰炭市场先是受原料端价格回落影响,兰炭价格整体走低,后在低成本和低需求推动下,价格再次回落,整体降至年内低点,因此兰炭企业多处于亏损状态,企业开工率持续下滑,导致7-8月市场中兰炭产品供应偏紧张,多因素叠加下,兰炭产品价格指数呈现持续上涨走势。指数由7月初的153.00点一路上扬至8月末的172.36点。

9月,兰炭产品价格指数涨势明显。随着非电行业需求上升,冶金、建材、化工等产品用煤需求上涨,拉动市场煤炭价格持续走高,加之节后经济生产的热度逐渐恢复,下游市场热度回暖,对于兰炭产品需求持续上涨,“金九”效应得以显现,兰炭市场供不应求,兰炭产品价格指数上涨明显,由月初的183.86点上涨至月末的203.55点,指数上涨10.71%。

(一)兰炭价格指数整体上行

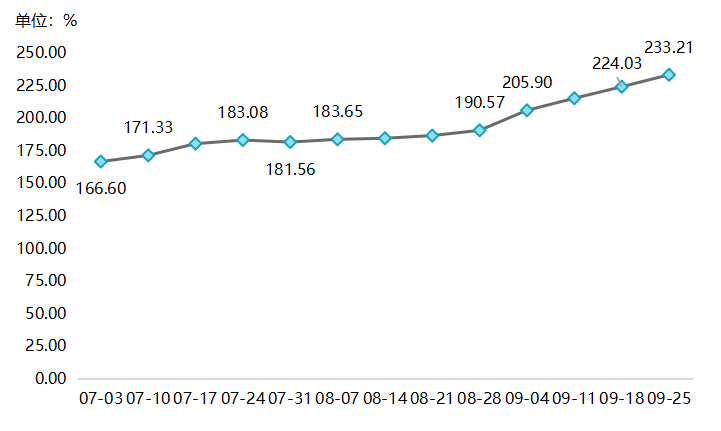

2023年三季度,兰炭价格指数走势与兰炭产品价格总指数走势基本保持一致,整体均上涨走势,仅7月末出现小幅走跌,除此之外,其余时间点均呈上涨走势。

图二 2023年三季度兰炭价格指数走势图

7月,兰炭价格指数除月末下跌外,均呈上涨走势。前四周兰炭价格紧跟上游原煤价格变动,价格指数呈持续上涨走势,指数从第一周的166.60点起一路上扬至第四周的183.08点,其间指数涨幅达8.98%。月末最后一周,受台风影响,下游电厂日耗降低,去库速度放缓,下游询价以刚需为主,加之原煤价格下调,多数兰炭挺价意愿不减,部分兰炭企业下调产品价格来降低亏损,指数因此小幅下滑,环比下跌0.83%。

8月,兰炭价格指数稳中上行。受部分兰炭企业停产检修导致市场兰炭仅有少量库存或者无库存影响,兰炭供应在8月呈持续紧张态势,企业报价主要由下游需求和开工情况决定。具体来看,下游硅铁市场先强后弱,前期受钢厂招标情绪带动,硅铁、镁报价均有上涨,叠加下游采购积极,市场成交情况有所改善,企业开工积极,产量有所回升,但后期市场呈现震荡走势,钢厂出现亏损,硅铁采购逐渐趋于谨慎,多以观望为主;电石市场则整体偏强运行,其下游PVC需求持续高位,给予电石价格支撑,对于兰炭存有利好。综上,8月兰炭价格维稳运行为主,但指数整体小幅上涨。

9月,兰炭产品价格指数高位向上。月初兰炭价格指数收于205.90点,但随着上游煤价持续上行,以及下游利好释放支撑,兰炭价格指数一路上扬至月末的233.21点,9月累计涨幅达22.37%。具体来看,上游方面,煤矿市场安检趋于严格,市面产品供应紧张,煤价持续上升,兰炭成本端加压,导致兰炭库存持续低位;下游方面,电石企业多次上调对兰炭的采购价格,硅铁方面价格也呈震荡上行,对兰炭需求增加,兰炭的价格也因此持续坚挺,指数高位上升至较高水平。

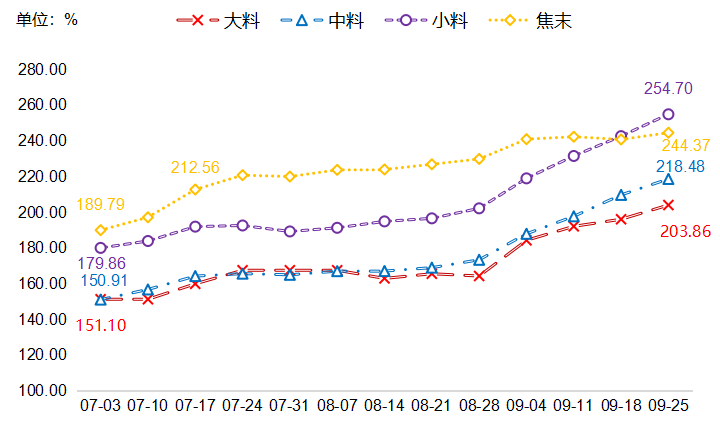

兰炭下设大料、中料、小料、焦末四类细分产品,2023年三季度,四类产品价格指数均呈现上涨走势,具体走势情况如下图所示:

图三 2023年三季度兰炭细分产品价格指数走势图

兰炭细分产品价格指数走势情况基本一致。大中小料、焦末指数最低点均在7月初,指数分别收于151.10点、150.91点、179.86点、189.79点;指数最高点均收于9月底最后一周,指数分别收于203.86点、218.48点、254.70点、244.37点,最高点较最低点分别上涨34.92%、44.78%、41.61%、28.75%。

(二)煤焦油价格指数波动上行

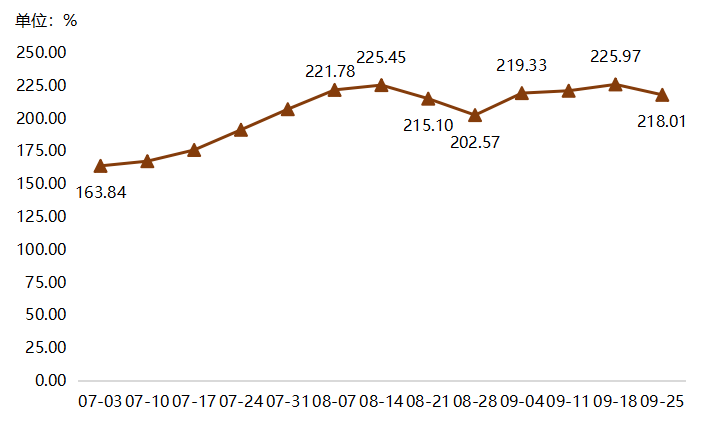

2023年三季度,煤焦油价格指数整体呈上涨趋势,指数有两处峰值,分别在8月中旬和9月中旬收于225.45点、225.97点。

图四 2023年三季度煤焦油价格指数走势图

7月上旬,煤焦油价格指数整体微升。第一周,受下游加氢企业压价影响,煤焦油市场稳中下跌,指数收于163.84点,环比下跌3.44%(上期指数收于169.67点),随后市场煤焦油库存紧张,下游需求好转,推动煤焦油价格指数持续上涨。

7月中下旬至8月上旬,煤焦油价格指数持续上行。国际油价持续走高,且保持在高位震荡,国内成品油集中调涨,拉动煤焦油价格上涨,另外兰炭企业装置未有复产现象,部分企业停车检修,拉动煤焦油指数在8月第二周涨至三季度第二高点225.45点,较7月第一周上涨37.60%。

8月下旬,煤焦油价格指数开启短暂的下跌通道。前期煤焦油涨至高位,下游深加工企业逐渐对于高价煤焦油产品产生抵触心理,部分深加工企业停工检修,对于煤焦油需求较前期有明显下降,致使此阶段指数下行,8月最后两周指数分别收于215.10点、202.57点,环比分别下跌4.59%、5.83%。

9月,煤焦油价格指数先涨后跌。第一周-第三周,下游深加工企业亏损面有所修复,整体开工维持相对偏高水平,并且部分企业原料库存偏低,在下游盈利情况尚可情况下,下游整体需求对原料煤焦油价格存支撑;另外,国际油价再度上涨,国内成品油涨势喜人,煤焦油价格也随之上涨,并于9月第三周收于三季度指数最高点225.97点。月末最后一周,国际油价小幅回落、下游深加工企业采购需求较前期有所减少,煤焦油价格指数出现回落,环比下跌3.52%。

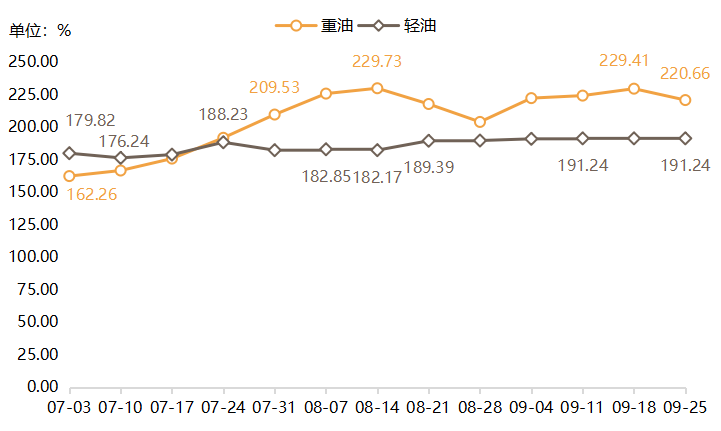

煤焦油细分产品中,重油和轻油均有所上涨,其中重油价格指数上行明显,是煤焦油价格指数上涨的主要原因。

图五 2023年三季度煤焦油细分产品价格指数走势图

具体来看,重油价格指数走势情况与煤焦油相似,指数最低点在7月初收于162.26点,最高点在8月第二周收于229.73点,极差67.47个百分点;轻油价格指数稳中上行,最低点7月第二周收于176.24点,最高点在9月最后三周指数均收于191.24点,极差15.00个百分点。

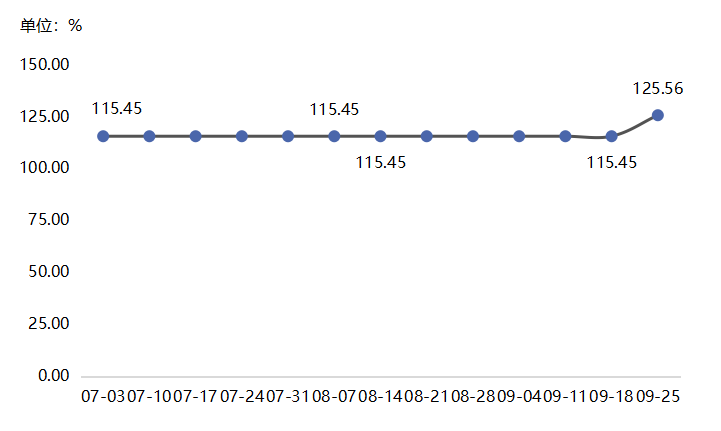

(三) 煤气价格指数保持平稳运行最后一周出现翘尾

2023年三季度,煤气价格指数仅最后一周上涨,其余时间均维持平稳运行。具体来看,7月-9月前三周,煤气价格指数保持平稳运行,指数均收于115.45点,9月最后一周指数小幅上涨,收于125.56点,环比上涨8.76%。

图六 2023年三季度煤气价格指数走势图

二、产业创新指数转跌回升

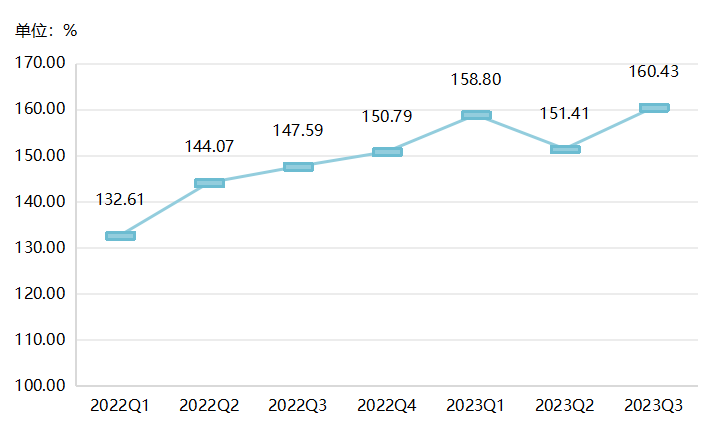

2023年三季度,神木兰炭产业创新指数转跌回升,指数收于160.43点,较上期上升9.02个百分点,较去年去年同期上升12.84个百分点。

图七 兰炭产业创新指数走势图

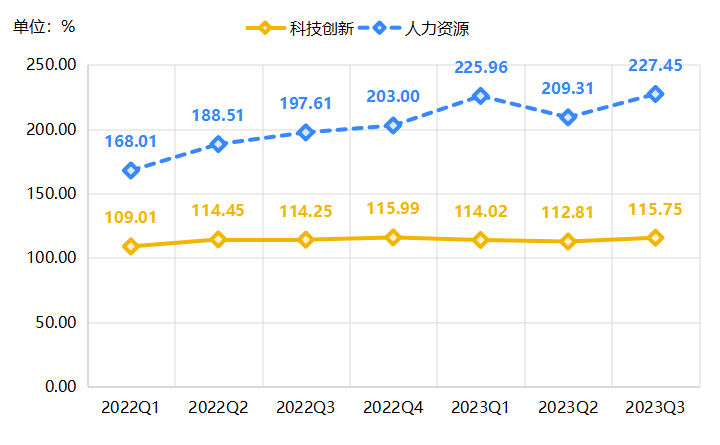

产业创新指数细分指标中,科技创新指数小幅上探,指数由二季度的112.81点上升至三季度指数的115.75点,上升2.94个百分点,当前,兰炭企业积极响应地方政府兰炭升级改造要求,按照产业政策和准入条件,以现有兰炭装置为基础,研发节能环保的新技术、新材料、新设备,推动科技创新指数的上行。人力资源指数冲至高位,指数收于227.45点,较上期上升18.14个百分点,兰炭企业始终注重高技术人才培养,三季度具有高、中级技术职称从业人员数和职工培训、进修支出指数再创新高,带动人力资源指数止跌上行。

图八 产业创新细分指标指数走势图

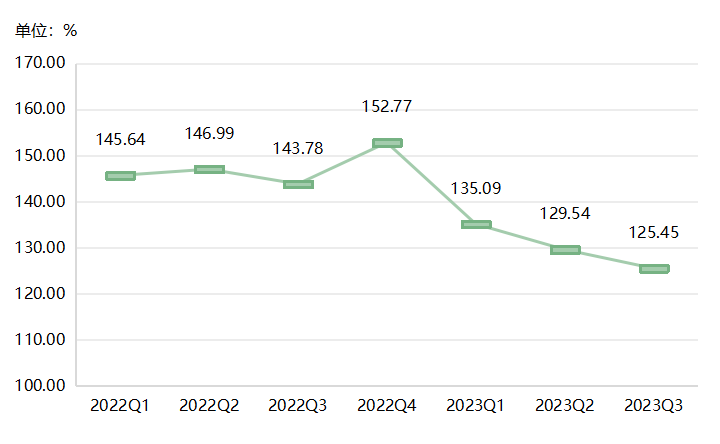

三、绿色发展指数继续下探

2023年三季度,原煤价格持续上行,兰炭企业面临成本上涨压力,叠加部分企业生产停滞,市场兰炭产品存量较少,在产业规模指数回落带动下,绿色发展指数继续下探走势,指数收于125.45点,较上期回落4.09个百分点。

图九 兰炭绿色发展指数走势图

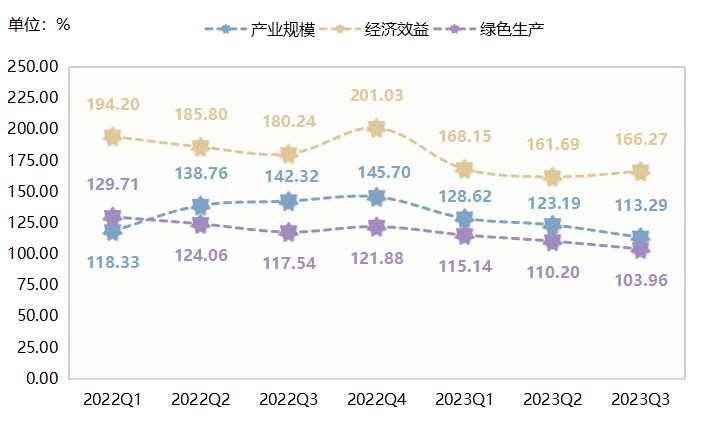

绿色发展指数包括产业规模、经济效益、绿色生产三类细分指标,2023年三季度,经济效益指数上升,产业规模、绿色生产指数回落。

图十 绿色发展指数细分指标指数走势图

经济效益指数上升,三季度以来,原煤价格触底反弹,一改上半年下跌走势,淡季煤价底部远高于市场预期,推动兰炭市场价格持续上升,兰炭企业成本利润率上涨明显,较上期涨幅达70.44%,使得经济效益指数有所上升,较上期上升6.13个百分点。

产业规模指数回落,指数收于113.29点,较上期回落9.90个百分点。三季度以来兰炭企业生产频次较前期明显降低,亩均产值多呈现下行,市场兰炭存量较少,出货量、产品销售总额等指数回落,进而带动产业规模指数下行。

绿色生产指数下探,指数收报于103.96点,较上期回落6.24个百分点。细分指标指数中,每万元产值用电、用水量指数下跌明显,是带动绿色生产指数回落的主要原因,兰炭企业后续发展要继续落实生态优先、绿色发展要求,加快形成绿色生产方式,推动产业绿色发展。

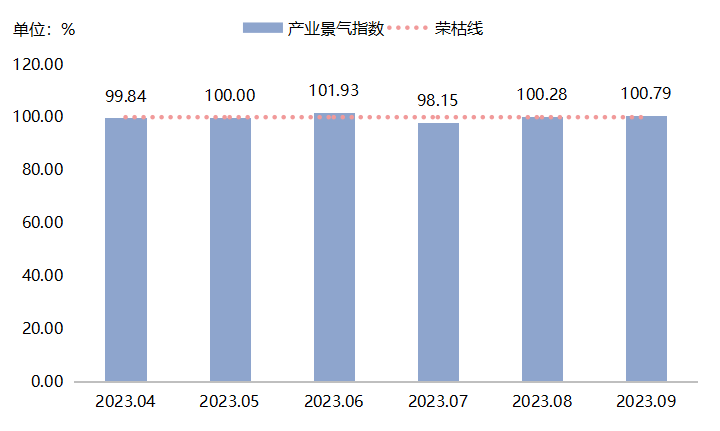

四、产业景气指数跌后回升

2023年三季度,兰炭产业景气指数先回落后上升走势,具体走势如下图所示:

图十一 2023年三季度兰炭产业景气指数走势图

7月,兰炭市场呈现先强后弱态势,前期市场较为清淡,供应缩减的情况下,下游采购仍未有明显好转,兰炭产业景气指数也因此跌入荣枯线下,指数收于98.15点,较上期回落3.87个百分点。8月,随着下游市场回暖向好,兰炭交投情绪逐渐趋于稳定,景气指数维稳回升,兰炭企业多处于检修高峰期,开工率有所下降,市场供应偏紧,指数回升至景气区间,较上期上升2.13个百分点。9月,产业景气指数收于100.79点,随着下游行业景气度稳定上升,叠加中秋、国庆节前备货需求大幅上升,兰炭产业景气指数再度上行,较上期上升0.51个百分点。

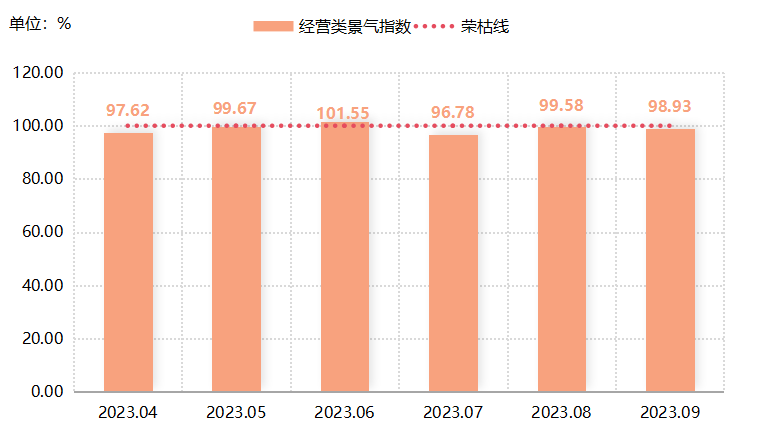

(一)经营类景气指数波动运行

三季度,经营类景气指数仍未突破荣枯线,指数均位于荣枯线下运行,指数整体波动运行。

图十二 2023年三季度经营类景气指数走势图

7月,经营类景气指数回落,受成本上涨带动,前半月兰炭市场偏强运行,但后半月需求未有明显上升,下游刚需采购下,兰炭产品需求状况一般,兰炭出货量、库存周转率情况、新客户、开工率、销售资金回款等细分指数均有所回落,经营类景气指数较上期回落4.78个百分点。8月,经营类景气指数上升,随着下游电石、硅铁市场回暖,兰炭产品出货增加,市场整体情况较前期有明显改善,带动经营类景气指数较上升2.81个百分点。9月,经营类景气指数转升为降,兰炭上游原煤价格持续上行,致使企业成本承压,叠加部分企业进入检修期,存在减产情况,开工率指数继续下探,经营类景气指数较上期回落0.65个百分点。

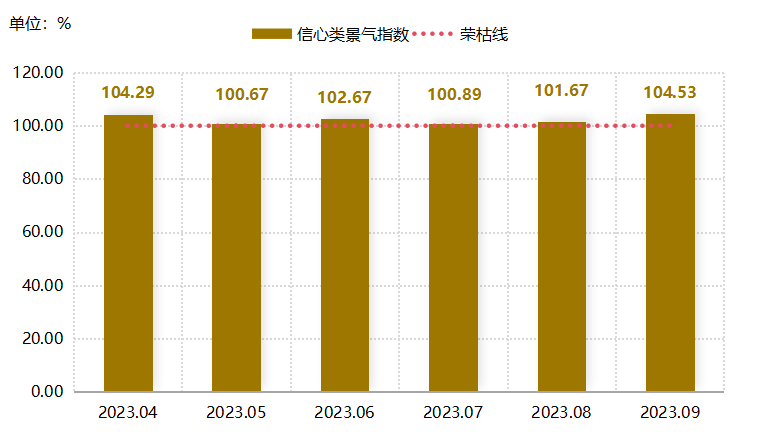

(二)信心类景气指数先落后升

三季度,产业信心指数仅在7月小幅回落,8-9月均呈上行走势,指数均处于景气区间,表明兰炭企业对于产业发展仍抱有积极预期。

图十三 2023年三季度信心类景气指数走势图

7月,信心指数小幅回落,受原煤价格上涨带动,兰炭企业挺价意愿强烈,但下游需求暂缓,本月出货量减少,企业对下月出货情况存有忧虑,信心指数也因此小幅下探,指数收于100.89点,较上期回落1.78个百分点。8-9月,信心指数保持升势,下游市场逐渐好转,但市场中兰炭供给紧张,下游对兰炭需求增加,推动兰炭市场向好发展,叠加“金九”预期,8、9月信心类景气指数较上期分别上升0.78、2.86个百分点。

五、指数运行结果深度解析

(一)上下游齐发力,推动兰炭价格指数持续上涨

三季度以来,受国际局势影响,石油、天然气大宗商品价格持续上涨,因化石能源的相互替代性,石油与天然气的价格与煤炭价格产生联动,国际煤炭价格随之上升,国内煤炭价格随之上涨,兰炭作为煤炭下游企业,受上游影响价格也随之上涨;此外,随着宏观预期明显好转,下游企业利润开始恢复,对于兰炭产品的原材料库存普遍不高,价格调整后,仍有采购意愿,进而拉动兰炭价格持续上行。具体分析如下:

上游方面,回顾三季度煤价上涨行情,7-8月份,受进口煤大量到港冲击,港口市场表现较产地偏弱,价格大幅倒挂情况下贸易商发运积极性降至冰点,港口市场煤库存持续去化,煤炭价格逐渐止跌企稳;进入9月份,“金九银十”传统建材化工需求旺季到来,建材化工行业也迎来久违的上涨行情,非电行业补库需求增加,叠加市场煤库存偏低,小需求撬动大市场,为市场煤炭价格上涨提供了空间,而产地安监力度不断加严,煤炭产量略有缩减,一定程度上抑制煤炭货源集港,港口市场煤偏紧问题进一步加剧,促使煤价加速上行。

下游方面,三季度以来,非电行业需求上升,冶金、建材、化工等产品用煤需求上涨,直接推动兰炭等煤炭行业价格走高。从电石和硅铁两个市场分析来看:电石市场,随着下游需求的恢复,市场向供不应求方向发展,电石价格开始拉涨,利润修复的同时刺激开工的提升,特别是九月份,电石开工出现快速的拉涨,前期停产电石装置复工复产的同时,还有新投产产能释放逐渐落地,整体供需出现提升,电石方向的需求端支撑给予兰炭产品价格的反弹支撑。硅铁市场,三季度硅铁期货价格有所企稳,硅铁经过上半年大幅减产后,市场资源略显紧张,库存低位,现货价格企稳,加之三季度内蒙、青海地区铁合金企业用电成本有所下降,宁夏地区用电成本小幅上升,硅铁供给持续增加,需求维稳,硅铁期货库存激增,进而推动对于兰炭产品需求,带动兰炭产品价格持续上涨。

总体而言,兰炭市场的销量波动和库存下降的情况表明,随着经济的恢复和季节因素的影响,兰炭的需求与供应之间存在一定的变动,虽然兰炭销量出现间歇性的下降,但总体趋势仍呈现增长态势,展现出兰炭市场的韧性与活力。

(二)科技创新助力兰炭企业蓬勃发展

创新是引领发展的第一动力,在兰炭产业实现高端化、低碳化、绿色化升级发展的过程中,科技创新始终发挥着支撑引领作用。今年以来,兰炭企业将科技创新作为推进产业转型升级的有效途径,加强推广应用新技术新工艺,促进产业绿色发展,最终实现兰炭产业向“高端化”“多元化”“低碳化”的发展目标前进。

三季度以来,兰炭企业利用产业升级改造契机,深入谋划兰炭产业延链补链强链工作,在园区规划重整兰炭产能,积极推进兰炭尾气高附加值利用、兰炭升级改造、兰炭装置升级改造等项目的实施,今年以来,多数企业涉及兰炭生产装置能耗水平均达到了行业先进值,从产业布局到项目配套、技术水平、安全环保等方面,制约兰炭产业转型升级的短板加速补齐。此外,兰炭企业通过成立研发中心,加快解决企业面临的诸多兰炭技术问题,加强兰炭和荒煤气利用技术研发,消除高质量发展的“拦路虎”,积极响应地方政府兰炭升级改造要求,按照产业政策和准入条件,以现有兰炭装置为基础,研发节能环保的新技术、新材料、新设备,满足环保要求,实现产业转型升级,进而推动兰炭产业蓬勃发展。

六、产业发展问题与建议

当前,国内经济由高速发展向高质量发展转变,受宏观经济政策影响,煤炭企业面临产能下降、产品价格下跌等危机,经济形势出现短暂下行,兰炭企业绿色创新迫在眉睫,为了缓解外部环境变化和自身改革发展的压力,兰炭企业必须加大改革力度,并加快产业结构调整,尽快实现转型升级。

(一)创新绿色技术路径

兰炭企业可以通过绿色工艺创新、绿色产品创新等方式,围绕节能减排这一目标,研发能减少污染物排放的清洁技术和对生态友好的工艺技术,将环境保护意识贯彻于生产经营活动中,降低资源消耗率,减少废弃物排放量,实现节约能源的目标,达到降低企业生产成本的目的,最终实现经济效益的提升。

(二)创新组织绿色路径

兰炭企业可以在组织结构、组织文化、管理体系和高层管理支持等方面进行创新,通过坚持以人为本、协调配套的原则,构建全面高效的研发组织结构以及自上而下的环境管理体系,从而实现在市场环境变化波动下,企业依旧能够稳步推进开展绿色创新活动。

(三)创新绿色产业链路径

兰炭企业可以合理规划产业集群发展、创新产业链布局,积极向金融领域、现代服务业、旅游业等新业态业务转型,全面协调稳定煤炭业务与非煤炭业务之间的关系,实现纵横向产业融合方向发展。通过绿色并购获取高新技术,延伸产业链条,增加专利产出,降低污染物排放,降低下游生产成本,带来创新绩效和环境绩效,进而提高经济效益。通过绿色运输降低对环境的污染,降低单位水、电等资源消耗,增加运输收入,提高经济效益。