青田进口葡萄酒指数2024年指数运行报告

来源:数亮指数

日期:2025-01-22

摘要

据“中国·青田进口葡萄酒指数”信息系统监测,2024年,各进口国葡萄酒价格指数平稳运行, 进口葡萄酒价格指数收于112.84点。进口葡萄酒行业表现出一定韧性,产业景气指数总体在荣枯线上方波动运行,12月景气指数为102.38点。

2024年,进口葡萄酒产业出现复苏苗头,澳大利亚葡萄酒进口量额迎来爆炸性增长,但下游消费需求却并未迎来实质性增长,行业复苏仍面临重重挑战。为缓解需求乏力对行业造成的冲击,未来,企业应加强品牌营销并培养消费场景,吸引更多消费者,推动行业健康发展。

一、2024年指数运行情况解读

(一)进口葡萄酒价格指数平稳运行

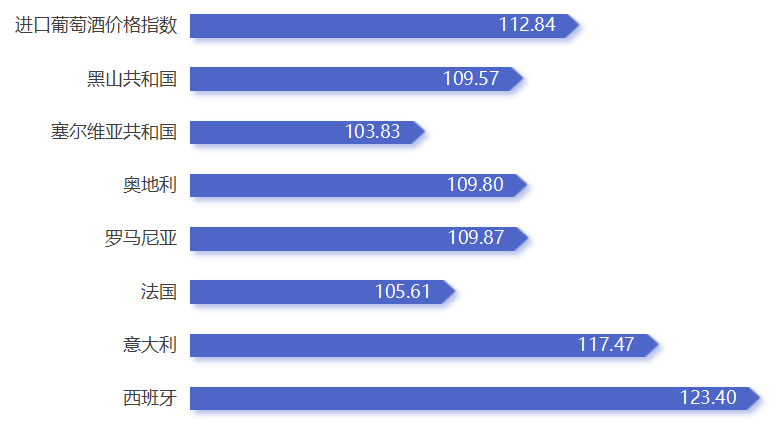

2024年,青田进口葡萄酒价格指数平稳运行,总指数保持在112.84点。各进口国葡萄酒产品价格指数保持稳定,其中西班牙进口葡萄酒价格指数运行点位居首,收报123.40点。具体如下图所示:

2024年进口葡萄酒价格指数

2024年,全球葡萄酒市场面临挑战,法国和意大利等主要生产国产量有所波动,意大利国内市场和出口表现欠佳,低价葡萄酒出现产能过剩。然而,葡萄酒价格主要受市场需求影响,目前许多经销商采购价尚未调整,因此销售价格仍保持稳定。未来,进口葡萄酒价格可能出现分化,高端葡萄酒的价格有望上涨,而低端、便宜的葡萄酒则因产量波动而面临价格下调。

(二)进口葡萄酒景气指数总体在荣枯线上方波动运行

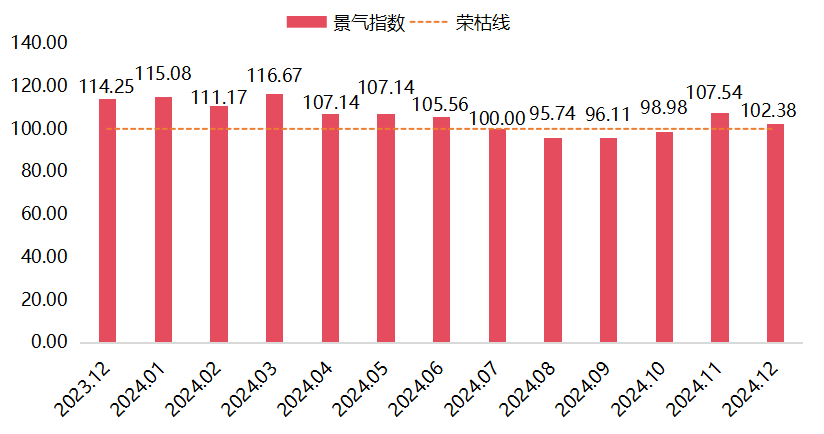

2024年,青田进口葡萄酒景气指数总体在100点上方波动运行。具体如下图所示:

进口葡萄酒景气指数运行图

2024年1-6月,青田进口葡萄酒景气指数始终位于荣枯线以上的较高景气区间运行。7月,景气指数回落至100点,与荣枯线平齐。8月,景气指数跌破荣枯线,为95.74点,并在随后几个月持续徘徊于荣枯线以下。直至11月,景气指数有所回升,重新向上突破荣枯线,达到107.54点。我国消费者对葡萄酒的认知及购买力有所提升,然而终端动销速度仍不达预期,加之进口葡萄酒与国产葡萄酒之间的竞争加剧,导致市场热度未能持续。但整体来看,进口葡萄酒行业仍展现出较强韧性。

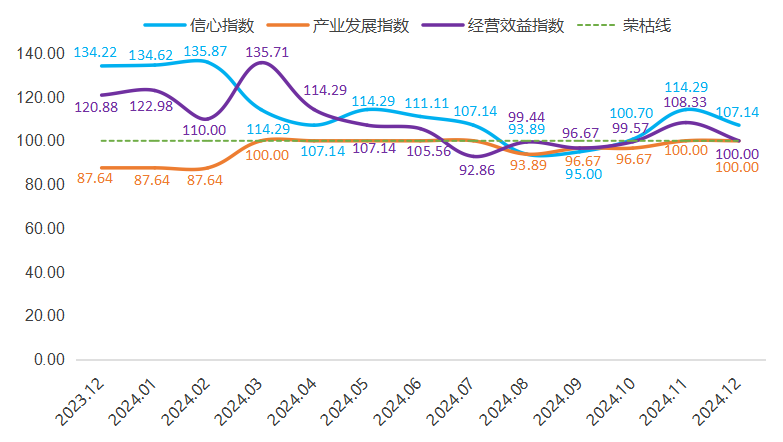

景气指数各分项指数运行态势如下图所示:

进口葡萄酒景气细分指数走势

信心指数前高后低。2024年1-2月,进口葡萄酒信心指数运行在高景气区间内,其中2月指数达全年峰值135.87点。3-7月,信心指数保持在荣枯线以上运行。8-9月,信心指数跌破荣枯线。10-12月,逐渐进入年末葡萄酒消费旺季,市场需求回升助力经销商信心恢复,截至12月信心指数为107.14点。

产业发展指数弱势运行。1-2月,青田进口葡萄酒产业发展指数处于荣枯线以下运行。3月,受企业复工、从业人员增加等因素影响,产业发展指数上升至100点,随后横盘,并持续到7月。8-10月,企业在售的葡萄酒品牌数量减少,导致产业发展指数再次下滑,并在荣枯线以下窄幅波动。11-12月,产业发展指数与荣枯线齐平,保持在100点。

经营效益指数波动幅度较大。1-3月,葡萄酒商户积极备货,消费者购买热情高涨,尤其是3月,销售额显著增加,推动经营效益指数冲高至135.71点。随后,葡萄酒库存有序消化,经营效益指数有所下滑,并在7月跌破荣枯线,为年内最低点92.86点。8-10月,下游市场需求疲软,企业销售总额有所下滑,经营效益指数继续在荣枯线以下徘徊。11月,春节消费季推动葡萄酒销售量额双双增长,经营效益指数重回景气区间,截至12月,指数收报107.14点。

二、进口葡萄酒市场发展展望

2024年,进口葡萄酒产业在经历了多年低迷之后,终于“守得云开见月明”,从业者看到了复苏的曙光。澳大利亚葡萄酒在沉寂三年后重返我国市场,这一变化成为进口葡萄酒市场复苏的关键节点。数据显示,2024年1-11月,我国进口澳大利亚葡萄酒金额达到5.15亿美元,同比增长15474.26%,这一增长直接拉动了整体进口数据的回升。澳洲葡萄酒的涌入不仅带来了短期的市场繁荣,也为进口葡萄酒行业注入了信心。

尽管整体数据向好,但市场复苏的根基并不牢固。在经销商积极备货及进口量额爆炸性增长的背后,终端动销仍较为缓慢。受等因素影响,市场对澳大利亚酒仍持有谨慎态度,仅有部分细分市场出现了积极的态势。除澳大利亚葡萄酒外,其他主要葡萄酒进口国的销售较为疲软。法国、意大利、西班牙和智利等国的葡萄酒进口量额均呈现不同程度的下跌。因此,目前进口葡萄酒市场的复苏仍未达预期,需要一定的时间等待行业调整。

整体来看,目前进口葡萄酒依然占据可观的市场份额,法国、澳大利亚、智利等国家的葡萄酒在我国市场广受欢迎。但国产葡萄酒也在不断提升品质,加强品牌建设,随着市场竞争的加剧,国产葡萄酒与进口葡萄酒之间的竞争逐渐白热化,未来市场格局将更加多元化。

2025年,葡萄酒行业的竞争将愈发激烈,进口葡萄酒市场机遇和挑战并存。

市场机遇方面。一是消费端出现了一定的积极趋势。随着我国消费者对葡萄酒文化的认知逐渐加深,葡萄酒的消费场景正在从传统的商务宴请向日常饮用、社交聚会等多元化场景转变,低度酒和无醇葡萄酒的兴起也为市场带来了新的增长点。二是新兴消费群体崛起。年轻消费群体在社交场合中对葡萄酒的偏好逐渐增加,且更愿意通过社交媒体和线上渠道了解和购买葡萄酒。但年轻人可支配收入有限,因此对价格的敏感度更高。三是渠道创新与电商发展。跨境电商、线上商城等新兴渠道将继续拓展,为进口葡萄酒带来更多商机。同时,线下实体店也将通过提升购物体验和增加专业服务,吸引更多消费者。

市场竞争方面。中法、中意和中塞三国之间的经济合作为市场带来了新的机遇,然而,多品牌竞争也使得市场更加复杂,要求进口商不断创新产品、优化品牌和强化供应链以应对挑战。此外,国产葡萄酒品质不断提升,品牌影响力逐渐扩大,特别是在宁夏贺兰山东麓、新疆天山北麓等新兴产区,一批高质量产品开始赢得国内乃至国际的认可,进口葡萄酒和国产葡萄酒之间的竞争加剧。

同时,随着“一带一路”倡议的深入推进,我国红酒产业与国际市场的交流与合作日益密切,为高端红酒市场的发展提供了新的机遇。在全球化背景下,进口葡萄酒企业需要平衡本土化与全球化的关系。可通过利用全球资源,提升产品的品质和多样性,满足消费者对高端葡萄酒的需求,以此在复杂多变的市场环境中站稳脚跟。

三、行业发展建议

2024年,进口葡萄酒市场表现出一定的复苏迹象,但市场的全面复苏仍需时间。未来,进口葡萄酒行业的发展将依赖于多种因素,包括全球葡萄酒产量的恢复、国内外政策环境的变化以及市场竞争格局的调整。因此,企业需要在加强品牌营销、培养消费场景等方面做出努力,以抓住机遇应对市场的挑战。

(一)加强品牌建设与营销推广

进一步完善产品质量监管与标准体系,进口葡萄酒市场存在产品质量参差不齐、标签真伪难以辨认等问题。要健全葡萄酒标准体系,以确保进口葡萄酒的质量和安全。与此同时,可以利用数字化工具和社交媒体平台进行精准营销,提高品牌知名度和消费者认知度。

(二)培育葡萄酒消费市场,吸引更多消费者

加强葡萄酒文化的普及和教育工作,提高消费者对葡萄酒的认知水平和品鉴能力。线上渠道可以通过社交媒体、跨境电商平台等进行宣传和销售,线下渠道则可以通过举办品鉴会、葡萄酒文化节等活动,增强消费者的体验感。此外,企业还可以与餐饮、旅游等行业合作,拓展产品的应用场景。

(三)应对政策限制与市场风险

进口葡萄酒企业需密切关注国际形势和市场变化,制定灵活的市场策略以应对可能的政策限制或市场风险。积极参与行业展会和品鉴活动,加强与海外酒庄的沟通合作,确保供应链的稳定。此外,企业可加强与外商的合作前的资信调查,确保合作的安全性。