导 读

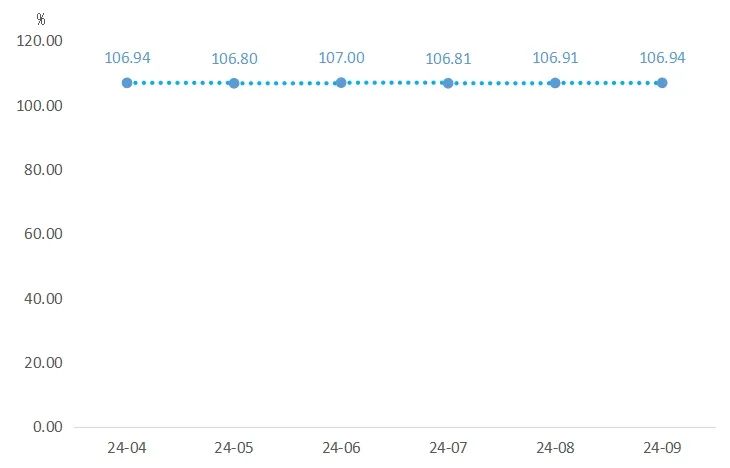

注塑模具价格指数“先降后升”。7月受家电模具价格指数降低影响,收于106.81点,环比下降0.17%。8月指数在原材料价格上涨的支撑下,收于106.91点,环比上涨0.09%。9月受宏观总需求不足制约,涨幅有所收窄,9月指数收于106.94点,环比上涨0.03%

原材料价格指数“先涨后跌”。7-8月在45号钢、45号锻件及模料价格小幅上涨的影响下,价格指数持续上行,分别收于142.31点、142.92点,环比分别上涨0.41%、0.33%。9月,下游企业采购需求转弱,叠加钼铁、钒系和钨系金属等原材料市场价格下行,使得指数环比下降0.04%,收于142.84点。

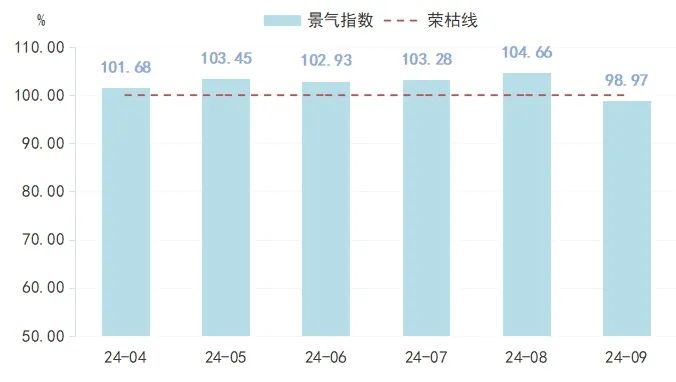

模具景气指数“先升后降”。7月、8月景气指数分别收于103.28点和104.66点,环比分别上涨0.35个百分点和1.38个百分点。9月景气指数回落至98.97点,受企业短期经营情况转弱影响较强,略低于荣枯线。

一、三季度指数走势解读

(一)注塑模具价格指数先降后升

1、塑模具价格指数走势呈“先降后升”

7月,受家电模具价格走弱影响,注塑模具价格指数收于106.81点,环比下降0.17%。8-9月,模具钢、模架和模料等原材料价格的上涨,对注塑模具价格走势起到一定拉升作用,价格指数持续上行,8月指数收于106.91点,环比上涨0.09%。9月受宏观总需求不足制约,涨幅有所收窄,9月指数收于106.94点,环比上涨0.03%。

注塑模具价格指数走势

注塑模具市场总体走势分析来看,7月家电市场线下及线上零售数据均有所下滑,家电企业面临需求不振、价格承压的低迷环境,导致作为家电生产重要成本来源的模具企业也面临较大价格压力。同时,由于黄岩地区家电模具生产企业众多,同行业竞争激烈,故导致7月家电模具价格出现了较为明显的走弱,使得7月注塑模具价格指数下行。

8月,黑色金属期货、现货、钼铁、钒系和钨系金属等市场价格上行,推动国产塑料模具钢价格上行,注塑模具企业面临生产成本上涨的情况下,产品价格亦会有所提升,使得注塑模具价格指数在成本推动下有所上升。9月,注塑模具原材料价格虽处于稳健走弱状态,但国内汽车市场9月走势强劲,市场需求好于预期,使得模具生产企业仍存在一定上涨空间,需求拉动下注塑模具价格指数得以持续上行。

2、细分市场价格指数走势各异

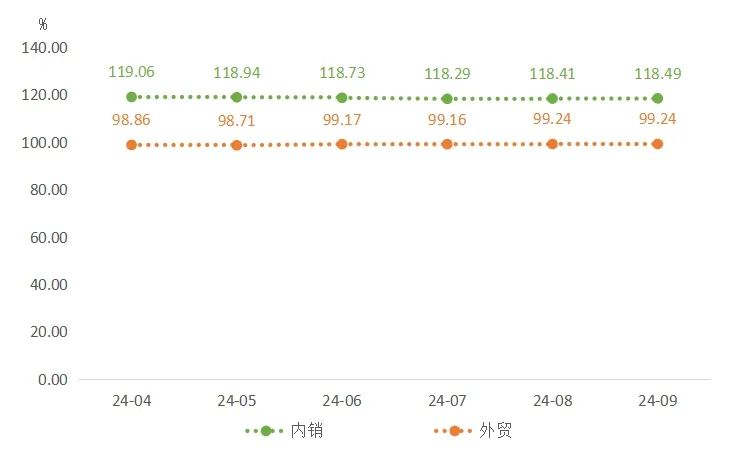

外贸价格指数走势“跌—涨—平”,7月价格指数收于99.16点,环比下降0.01%,8月指数环比上涨0.08%,9月指数收于99.24点,与上月持平。外贸价格指数波动幅度较小,涨跌幅均不超过0.10%,三季度注塑模具出口产品价格走势稳定。内销价格指数先跌后涨,7月,受下游汽车、3C电子等行业需求疲软影响,价格指数环比降低0.37%,收于118.29点。8、9月在原材料价格小幅上涨的影响下,价格指数分别收于118.41点和118.49点,环比分别上涨0.10%和0.07%。

注塑模具细分市场价格指数走势

(二)原材料价格指数先升后降

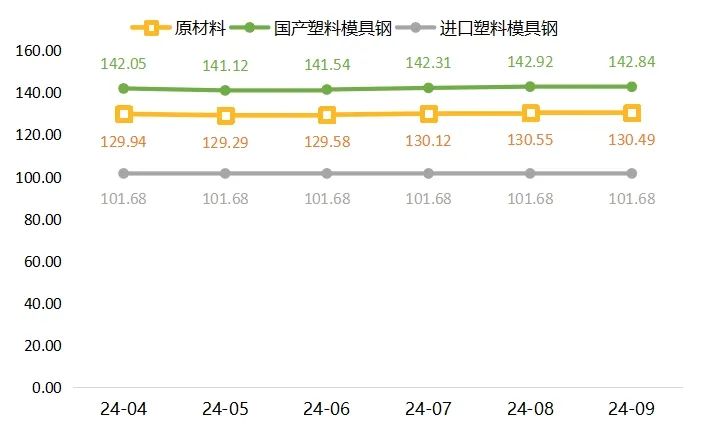

原材料价格指数呈先涨后跌走势。7-8月价格指数连续上涨,分别收于142.31点、142.92点,环比分别上涨0.41%、0.33%。其中,45号钢、45号锻件及模料的产品价格上涨对指数走势影响较大。此外,黑色金属期货及现货上涨,对塑料模具钢成本影响相对较大,推动价格指数轻微上行,但走势受下游企业需求不足所制约,涨幅相对较小。

9月,下游企业采购力度、意愿仍相对较弱,贸易商谨慎补库,市场情绪偏悲观。同时,钼铁、钒系和钨系市场价格走弱,使得塑料模具钢市场价格回落,原材料价格指数收于142.84点,环比下降0.04%。细分市场而言,国产塑料模具钢走势与原材料走势一致,进口塑料模具钢持续持平于101.68点。具体走势如下图所示:

原材料及细分品类价格指数走势

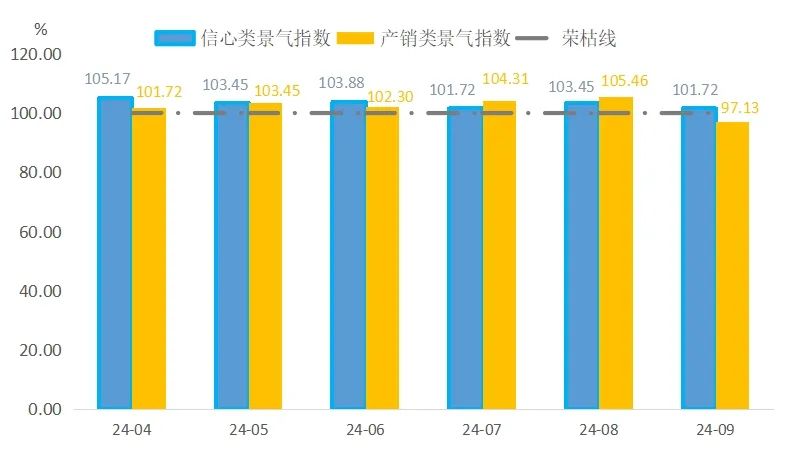

(三)注塑模具景气指数回落至荣枯线下

1、模具景气指数冲高回落至荣枯线下

7-8月景气指数连续上升,涨幅有所扩大。7月、8月分别收于103.28点和104.66点,环比分别上涨0.35个百分点和1.38个百分点。9月景气指数有所回落,收于98.97点。

模具景气指数走势

2、细分景气指数走势向好

景气细分指数而言,产销类景气指数、信心类景气指数走势各异,其中信心类景气指数均位于荣枯线上方运行。具体如下所示:

模具细分景气细分走势

产销类景气指数呈先升后降走势,7-8月景气指数连续上升至8月的105.46点。9月,企业在产量、订单量、毛利率、销售额、物流总量和产值等方面,产销景气指数均有不同程度下滑,产销类景气指数受企业短期经营因素影响较大,促使产销类景气指数降幅较大,降至荣枯线下方。

信心类景气指数走势为“涨—跌—涨”,三季度持续处于扩张区间。7月环比降低2.16个百分点至101.72点,8月环比上升1.73个百分点,收于103.45点,9月指数环比下降1.73点,收于101.72点,整体表现依旧坚挺,企业对行业及未来市场长期发展趋势相对乐观。

二、指数运行走势深度解读

汽车领域趋稳,汽车模具价格指数回升

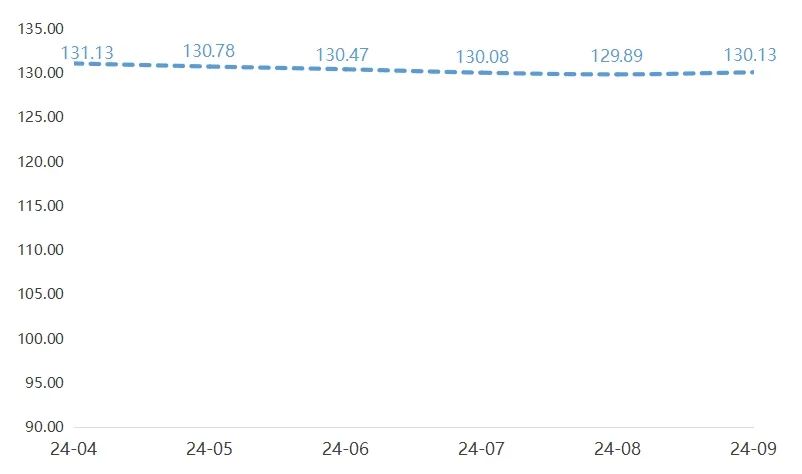

7-8月汽车领域持续承压,内销汽车模具价格指数随之持续下行

据中国汽车流通协会数据显示,截至今年8月,经销商进销倒挂数据最高已达负22.8%,较去年同期进一步扩大了10.7个百分点。前八个月,“价格战”已致使新车市场整体零售累计损失1380亿元。持续“价格战”对汽车市场影响明显,消费不振和厂家批发量的双重压力使得经销商库存维持高位,为降低资金压力和融资成本,经销商被迫低价抛售求生。同时,“价格战”使得进销倒挂严重,经销商卖得越多亏得越多,又面临融资到期履约困难压力,资金链断裂风险陡增,使得汽车经销商普遍面临现金流赤字经营和资金链断裂风险加剧问题。在此影响下,汽车模具价格指数在4-8月期间也持续下行。具体走势如下图所示:

内销汽车模具指数走势图

政策成效逐渐显现,“价格战”趋缓,9月汽车模具价格指数小幅回升至130.13点。

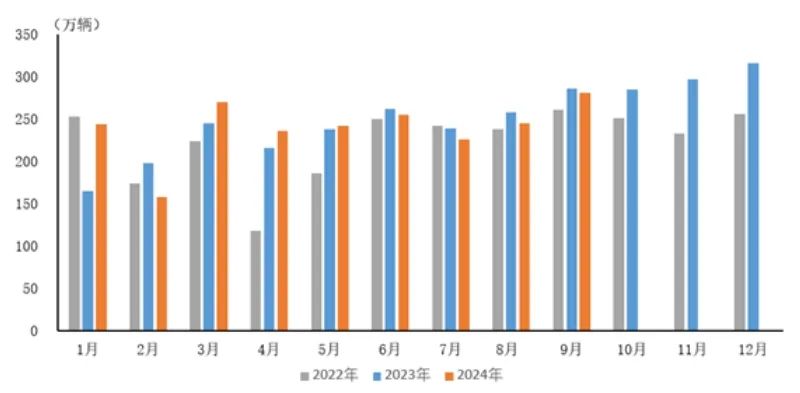

国家推出1500亿元超长期特别国债资金,大力支持消费品以旧换新,各省市也先后出台并落实汽车置换补贴政策,还依托国家下拨资金推出一定的购车促消费政策,部分地区的单车补贴金额较为可观,政策效果逐渐显现,为车市带来新一波增长动力。2024年9月,汽车产销量分别为279.6万辆和280.9万辆,环比分别增长12.2%和14.5%。1-9月,汽车产销量分别为2147万辆和2157.1万辆,同比分别增长1.9%和2.4%。

汽车月度销量

数据来源:中国汽车工业协会

据乘联会数据显示,2024年1-9月降价规模合计195款,已经超过2023年全年的150款,也大幅超越了2022年的95款。2024年插电混动车型降价29款,平均降价2.4万元,平均降价幅度13.7%。纯电动车型降价69款,平均降价2.3万元,平均降价幅度13.5%。增程式车型降价13款,平均降价1.4万元,平均降价幅度7.6%。混合动力车型降价13款,平均降价1.5万元,平均降价幅度8.4%。常规燃油车型降价71款,平均降价1.5万元,平均降价幅度9.3%。但9月起车企降价行为开始大幅减少,汽车价格开始逐步平稳,市场逐步重回促销增量的常态化竞争局面。国家报废更新的促销补贴政策对车市的拉动效果明显,也有利于价格战逐步减缓。

此外,据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2024年9月中国汽车经销商库存预警指数为54.0%,同比下降3.8个百分点,环比下降2.2个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度持续改善,渠道库存处下行通道,流通生态趋稳。

综上所述,汽车行业当前正从激烈的价格战环境中逐渐走出,重回常态化竞争环境。此外,新能源汽车产量过剩问题也有所缓解,零售渗透率持续处于高位,渠道库存持续下行,业内生态环境稳健向好,后续有望推动汽车模具价格指数上行。汽车领域的健康发展也将利好于汽车产业链上的生产企业,汽车模具企业经营情况有望得到逐步改善,但受限于模具开发周期及回款周期均相对较长,短期内营收利润仍将承压,企业景气改善也将相对滞后,但在长期有望实现较大转变。