导 读

2024年三季度,中药材市场呈现出价格秩序规范化以及行情季节性回调等特点。政府层面加大了对市场价格秩序的监管力度,严打哄抬价格、囤积居奇等违法行为,有效维护了市场公平竞争的环境。这一系列措施的实施,使得中药材价格的大幅上涨现象得到了明显缓解,更多品种的价格涨幅控制在合理的范围内。此外,三季度通常为中药材市场的相对淡季,前期热点品种价格开始回调,市场内品种总体呈“跌多涨少”的局面。

据“中国·安国中药材指数”信息系统监测,截至9月最后一周(09.23-09.29),安国中药材价格指数收于146.85点,较二季度末150.14点回落2.19%,较年初146.26点仍上涨0.40%。安国中药材市场景气指数呈现明显淡季特征,整体表现较二季度有所下降。

一、安国中药材价格指数平稳回落

三季度正值中药材市场淡季,继上半年部分热点品种拉动指数回升后,安国中药材价格指数由升转降,但整体下跌幅度有限,季度内回落2.19%。据统计,2024年三季度安国中药材价格指数平均值为148.60点,较二季度平均值148.51点微升0.06%。根据各周价格指数变动来看,8月和9月最后一周指数下降相较明显,均环比回落0.33%,而其余各周跌幅则多数位于0.20个百分点以内。

2024年安国中药材价格指数走势及三季度各周环比涨跌情况统计

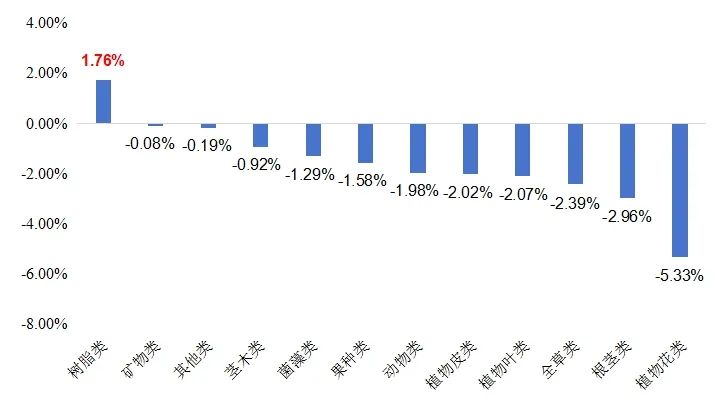

安国中药材按药用部位可分为动物类、根茎类和果种类等12个子类,2024年三季度各子类中药材价格指数涨跌情况如下图所示:

安国中药材各细分子类价格指数涨跌情况统计

各细分子类中,树脂类中药材价格指数为唯一上涨品类,三季度上涨1.76%;代表品中,尽管阿魏、安息香等品种价格下跌,但乳香行情的明显上涨,不仅抵消了其他品种下跌的影响,还进一步推动树脂类中药材价格指数上涨。植物花类中药材价格指数跌幅最为显著,季度内整体下降5.33%;34个品种中,价格下跌品种有16个,占比约47.06%,上涨品种有10个,占比约29.41%。其中,丁香和槐花跌幅较大,三季度价格指数分别下跌33.33%和32.17%。矿物类和其他类中药材价格指数整体跌幅较小,季度内分别下降0.08%和0.19%。代表品中,寒水石、辰砂、龙齿、胆南星、龟甲胶、熟地黄以及樟脑等行情较二季度有所变动。

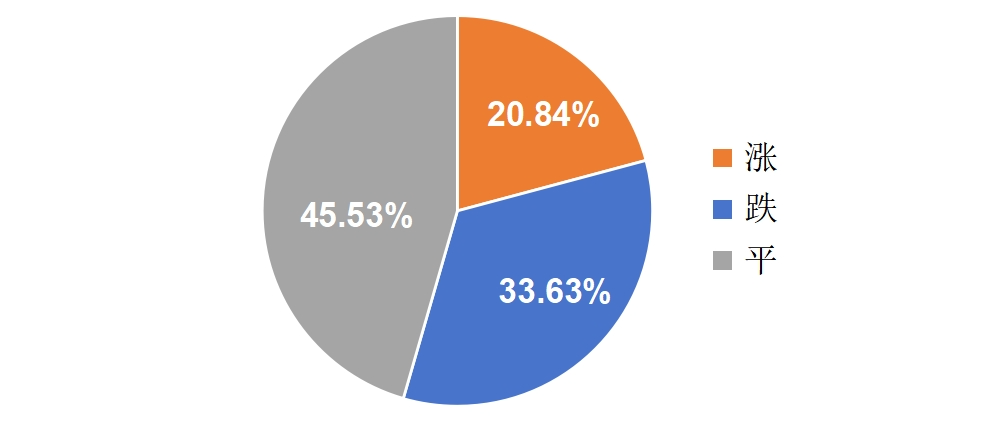

二、指数构成品种整体涨跌分析

2024年三季度,安国中药材价格指数所监测的571个品种中,上涨品种数有119个,较二季度减少49个,约占整体的20.84%;有192个品种价格下跌,较二季度增加47个,占比约33.63%;剩余260个品种价格无明显涨跌,占比约45.53%。

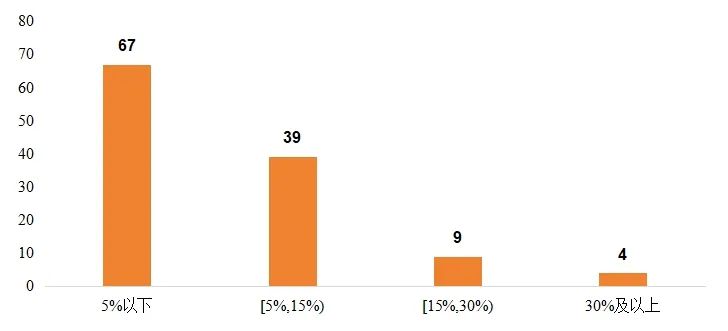

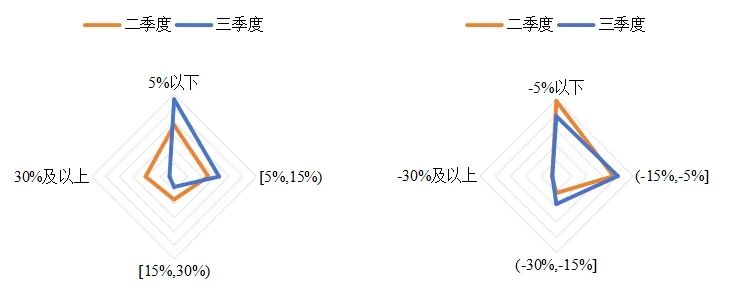

涨幅结构分布:

三季度价格指数上涨的119个品种中,涨幅在5%以下的品种数量最多,占比达56.30%;涨幅介于5%-15%之间的品种有39个,占比约33.77%;涨幅在15%-30%之间的品种有9个,占比约7.56%;涨幅在30%及以上的品种有4个,占比仅为3.36%。可以看出,价格上涨的品种中,半数品种涨幅位于5%以下,九成品种涨幅位于15%以下。

2024年三季度安国中药材价格指数构成品种涨幅分布统计

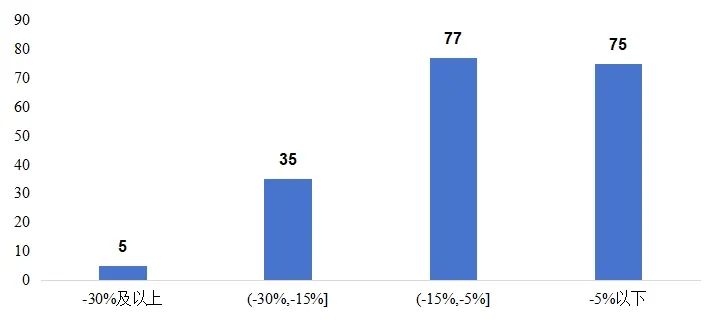

跌幅结构分布:

三季度价格指数下跌的192个品种中,跌幅在5%以下的品种有75个,占比约39.06%;跌幅介于5%-15%之间的品种有77个,占比约40.10%;跌幅在15%-30%之间的品种有35个,占比约18.23%;剩余5个品种跌幅在30%及以上,占比约2.60%。可以看出,价格下跌的品种中,八成品种跌幅位于15%以内,跌幅在15%以上的品种数要明显多于涨幅在15%以上的品种数。

2024年三季度安国中药材价格指数构成品种跌幅分布统计

涨、跌幅结构横向对比:

对比二季度,三季度涨幅在15%-30%和30%及以上两个区间的品种占比明显减少,涨幅在5%-15%以及5%以下两个区间的品种占比均有扩大。三季度,跌幅分布结构变化相对较小,主要呈现出跌幅在15%-30%之间的品种占比扩大,以及跌幅在5%以下的品种占比减少两个特征。总体而言,三季度,中药材市场价格秩序更加规范,价格操纵和非理性哄抬现象得到了有效遏制,具体表现为价格大幅上涨品种占比明显下降,更多品种价格涨幅处在合理区间。同时,三季度作为中药材的传统淡季,市场成交活跃度下降,多数中药材品种价格有所松动,跌幅分布更加均衡,在15%-30%之间的跌价品种占比较二季度有所增加,市场内部调节机制的有效性正在逐步增强。

注:左图为各涨幅区间占比对比,右图为各跌幅区间占比对比

2024年二季度和三季度中药材品种涨跌分布对比统计

三、部分品种行情分析

三季度,价格指数涨幅前五品种分别为冬瓜子(124.58%)、冬瓜皮(69.05%)、虻虫(45.95%)、泽漆(34.62%)、旱莲草(27.78%)。

冬瓜子/冬瓜皮,在生长期受涝灾影响,今年长势欠佳,导致产量有所下降。同时,由于原料供应量较少且价格较高,食品厂暂停加工,导致市场来货紧张,行情持续攀升。现市场冬瓜子因质量不等多喊价在160-200元/公斤之间;冬瓜皮一般货多报价在14元/公斤上下,优货多报价在20元/公斤上下。

虻虫,四川广元作为传统的虻虫产区,近年来面临着虻虫捕捉难度加大的挑战。主要原因在于近年来牛价较低,传统养牛农户逐年退出养殖舞台,虻虫作为一种主要吸食家畜血液为食的虫类来说,数量也随之减少。今年产地货源较为紧张,几乎无货可寻,现市场虻虫一般货价格在1300元/公斤,优质大个货报价在1600元/公斤。

泽漆,今年生长期雨水量大,导致部分植株因为水淹而死亡,这直接影响了新货的产出量,使得市场供应量减少。

旱莲草,近期,红旱莲的市场到货量较为薄弱,价格明显上涨,带动旱莲草品种平均价格上行。但值得注意的是,市场内流通仍多以墨旱莲为主,该品种货量充足,走势略显低迷。

2024年三季度涨跌前五品种统计

价格指数跌幅前五品种分别为:蟋蟀(-52.56%)、白芷(-42.35%)、香薷(-34.85%)、丁香(-33.33%)、槐花(-32.17%)。

蟋蟀,8月新货陆续上市,主要为虫类商家经营,近期持货者喊价不及前期,货源按需销售中,现市场蟋蟀零售价在60-65元之间/公斤,商家关注力度一般。

白芷,受近两年高价刺激,主产区与新产区种植面积均有所扩大,虽然今年部分产区受雨灾减产,但由于整体种植面积的增加,导致产量大增,自产新以来行情持续回落。

香薷,8月正值产新,今年新货产出量明显增多,产新后行情下滑,近期商家关注力度一般,行情暂时稳定,现市场香薷因质量及持货成本不同,多喊价在5.5-8元/公斤之间。

丁香,今年新货产出有量,且缺乏实际需求的有效拉动,商家关注度不高,货源走动也较慢,行情疲软下滑,近期行情小幅反弹,目前公丁香多报价在50-54元/公斤之间。

槐花,今年产量增加,行情逐步下滑,目前市场滞留货源较多,后期仍需市场需求的有效拉动。

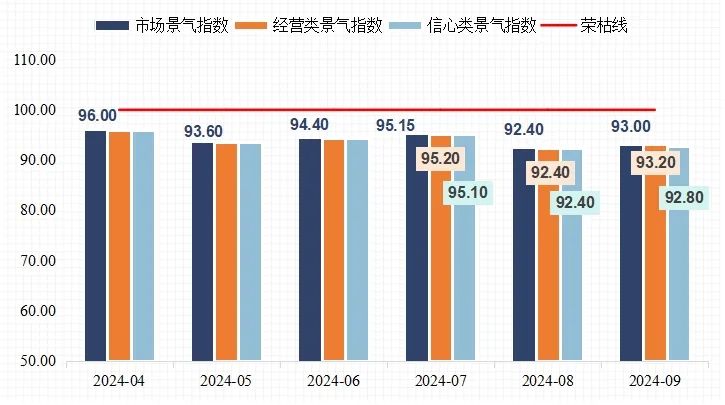

四、安国中药材市场景气指数淡季特征明显

2024年三季度,安国中药材市场景气指数淡季特征明显,整体表现较二季度有所下降。

2024年4-9月安国中药材市场景气指数走势

7月,安国中药材市场景气指数为95.15点,较6月回升0.75个百分点,经营类和信心类景气指数同步回升。当月,为进一步规范中药材经营者市场价格行为,保证中药材市场整体价格秩序平稳,安国市市场监督管理局开展中药材价格专项检查行为。此次检查以中药材信息部为检查对象,重点检查是否存在哄抬价格、囤积居奇,捏造、散布涨价信息,推动商品价格过高、过快上涨,扰乱市场价格秩序等行为。此次检查,在一定程度上稳定了中药材市场价格,多数品种价格出现由涨转稳的走势,部分常用品种交易量也趋于稳定,市场内药商经营类和信心类景气指数小幅回升。

8月,安国中药材市场景气指数为92.40点,较7月下降2.75个百分点,经营类和信心类景气指数均收于92.40点。8月,中药材市场内各品种中药材销售减缓,行情表现疲软,持货者出货意愿增强,许多买家由积极买入转为观望态度。前期对于市场趋势谨慎判断的商家,多获利清仓;仍有商家备货期间处于高位,目前期盼出货兑现,但由于目前中药材市场销售旺季还没有到来,药企也多按需采购,因此市场内成交较上半年明显减少,商户经营类和信心类景气指数双双回落。

9月,安国中药材市场景气指数为93.00点,较8月微升0.60个百分点,经营类和信心类景气指数也均微幅抬升,分别为93.20点和92.80点。据市场调查,9月为市场从淡季向旺季的过渡期,从实际的市场货源销售情况来看,各大物流渠道的货物量略有增多,市场活跃度正在缓慢提升。按照往年的市场规律,在国庆假期之后,中药材市场将迎来需求旺季,市场人气也会陆续回升,市场成交情况也有望得到改善。