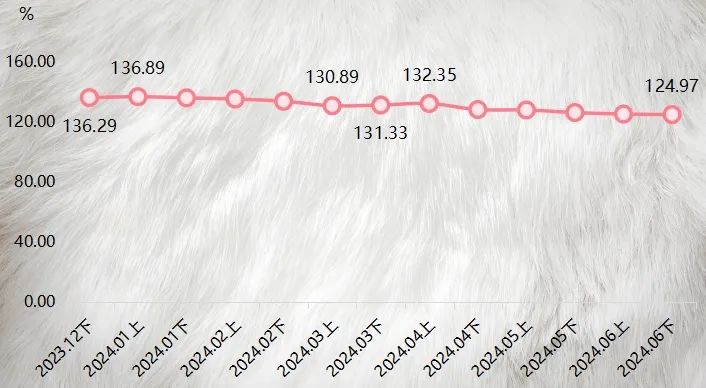

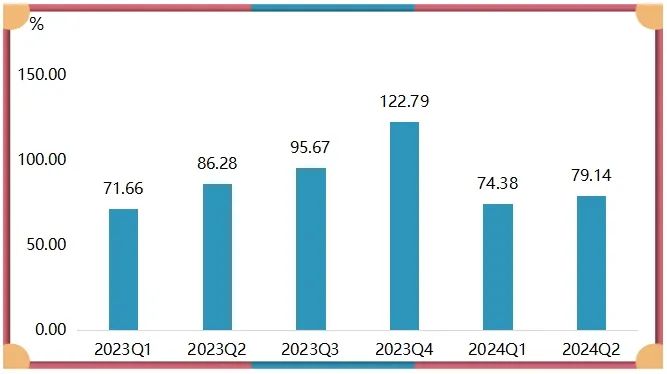

2024年上半年,熟皮价格指数波动下行,6月下半月,熟皮价格指数为124.97点,较2023年12月下半月下跌8.31%。大衣价格指数整体表现为稳中有升,截至6月下半月,大衣价格指数为117.54点,较2023年12月上涨了2.92%。产业发展指数环比稍有增长,二季度指数收于79.14点,环比增长6.39%。截至二季度,产业景气指数为106.42点,环比提升了1.50个百分点,在景气区间稍有扩张。

一、大营裘皮产业指数解读

(一)熟皮价格指数波动下行

2024年上半年,熟皮价格指数波动下行。具体走势如下图:

熟皮价格指数走势图

1月上半月,熟皮价格指数为136.89点,为上半年最高值,之后指数波动下滑。3月下半月和4月上半月,受芬兰世家和哥本哈根两场国际拍卖会价格上涨影响,熟皮价格指数短暂上行。随着天气转暖,行业进入淡季,熟皮价格指数向下调整。截至6月下半月,熟皮价格指数为124.97点,较2023年12月下半月下跌8.31%。

熟皮价格指数细分为狐狸皮价格指数、貉子皮价格指数、兔皮价格指数和水貂皮价格指数,2024年上半年,四类熟皮价格指数“一涨三跌”。具体走势如下图所示:

熟皮分品类价格指数走势图

2024年上半年,水貂皮价格指数始终在相对高位,坚挺上行。水貂皮市场供给稀缺,且养殖周期较长,短期内生皮供给无法快速扩大,叠加上游水貂养殖量和生皮上市量持续减少影响,对应的水貂皮价格指数表现为坚挺上行。截至6月下半月,水貂皮价格指数为185.39点,较2023年12月下半月上涨了3.41%。

貉子皮价格指数相对水平位置仅次于水貂皮价格指数,2024年上半年,貉子皮价格指数呈波动下行趋势。截至6月下半月,价格指数为124.85点,较2023年12月下半月下跌了5.14%。

狐狸皮价格指数也有所下行,但波动幅度相对较小。一季度,指数相对水平位置超越兔皮,之后持续在兔皮价格指数上方运行。狐狸皮一般用于制作羽绒服等服装的毛领以及帽条,市场需求相对稳定,因此,对应的价格指数走势总体也相对稳定。上半年,狐狸皮价格指数整体下滑0.62%,最终收报102.64点。

兔皮价格指数前期跌幅较小,后期跌幅相对较大,这主要是因为兔皮市场供应充足,且养殖周期相对较短,但需求端,随着夏季到来,兔皮需求持续减少,在供应充足和需求减少的共同影响下,兔皮价格指数持续下滑。截至6月下半月,兔皮价格指数为58.33点,较2023年12月下半月跌幅达45.07%。

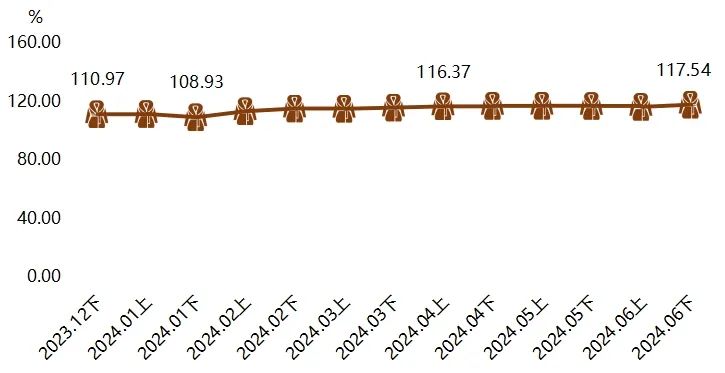

(二)大衣价格指数稳中有升

2024年上半年,受上游水貂皮价格指数持续上涨拉动,大衣价格指数整体表现为稳中有升。具体走势如下图所示:

大衣价格指数走势图

一季度涵盖元旦、春节两大重要节日,春节假期期间,东北旅游火出圈,加上我国出现多次大范围降温,大衣的市场需求上升,貂皮大衣出货加速,拉动大衣价格指数快速上涨。二季度,天气转暖之后,市场需求虽然有所回落,但上游原料供给减少,促使貂皮价格指数在相对高位持续上涨,拉动大衣价格指数稳中有升。截至6月下半月,大衣价格指数为117.54点,较2023年12月下半月上涨了2.92%。

(三)产业发展指数环比稍有增长

2024年上半年,裘皮产业发展指数扩张运行,一季度,受春节以及行业淡旺季交替等因素影响,产业发展指数周期性低开;二季度,产业发展指数环比稍有增长。

产业发展指数变动走势图

一季度,受春节假期企业放假影响,产业发展指数低开运行,为74.38点;二季度,裘皮产业规模扩大、品牌打造加快推进,共同影响产业发展指数环比增长6.39%,指数最终收于79.14点。尽管产业发展指数环比表现为提升,然而与去年同期相比,仍呈现出一定差距,这主要是因为当前全球经济仍在恢复中,大营裘皮产业要实现长足发展,尚需时间的累积和市场的耐心培育。

产业发展指数包含企业经营指数、产业规模指数、研发创新指数和品牌打造指数。细分指数的变动情况如下图所示:

产业发展细分指数的变动走势图

2024年上半年,品牌打造指数在高位坚挺上行。截至2024年二季度,品牌打造指数微增至168.50点,环比增幅为0.58%,同比上升了17.43%。这是因为品牌建设通常是一个长期战略,即使在销售淡季,企业也会继续投资于品牌资产的积累,以确保品牌价值的持续提升。2024年上半年,品牌打造指数持续增长,主要是因为企业加大了品牌营销和推广力度,通过各种渠道提升品牌形象和知名度。

研发创新指数稳中有升。截至2024年二季度,研发创新指数为93.14点,虽与一季度持平,但同比上涨了20.58%。这表明裘皮产业在研发投入方面保持稳定,且二季度开始,企业加强新技术、新材料或新工艺的研发,在未来的旺季中,大营裘皮有望推出更具竞争力的产品。

产业规模指数先降后升。截至2024年二季度,产业规模指数为64.57点,较一季度的48.99点增长了31.79%。这表明大营裘皮产业在经历了初期的调整之后,逐步回暖,并实现了较为显著的增长。较2023年四季度124.83点有所下滑,这主要是因为裘皮产品具有明显的季节性,上半年随着天气转暖,裘皮产业由旺季转入淡季中,裘皮产业的产量和销量都有所收缩。

企业经营指数接连下行。截至2024年第二季度,企业经营指数为46.88点,较2023年第四季度的112.54点,累计下降了65.66点,环比跌幅达58.34%。这一显著下滑主要是受季节性和全球经济恢复发展等因素共同影响。进入夏季,裘皮产品需求减少,导致销售量和销售收入同步下滑,库存压力增大,企业收入减少,从而拉低了企业经营指数。

(四)产业景气指数景气运行

2024年上半年,裘皮产业景气指数始终在荣枯线上方,表明裘皮产业景气度良好。具体运行情况如下图所示:

产业景气指数走势图

2024年一季度,产业景气指数为104.92点;二季度,产业景气指数为106.42点,环比提升了1.50个百分点,在景气区间稍有扩张。产业景气指数包含经营景气度指数和信心程度指数。从分项指数运行来看,2024年上半年,信心程度指数始终收于荣枯线上方,经营景气度指数则收于荣枯线下方。具体运行情况如下图所示:

产业景气指数及细分指数走势图

2024年上半年,经营景气度指数始终在荣枯线下方徘徊。截至2024年二季度,经营景气度指数为77.92点,低于100点荣枯线。虽然二季度该指数环比稍有增长,呈现出回升的趋势,但是未能突破100点大关,说明产业经营情况虽有改善,但仍面临一定挑战。

信心程度指数始终位于景气区间,这表明企业对裘皮产业的发展前景充满信心,对未来市场持乐观态度。二季度,信心程度指数为149.17点,虽稍有下滑,但显著高于100点荣枯线。这一方面是因为政府政策支持和营商环境改善,增强了企业对未来发展的信心;另一方面,行业内持续推进技术创新和品牌建设,为企业长远发展提供保障,提振了企业信心,促使企业时刻准备着迎接更好的发展时机。

二、 裘皮产业指数运行深度解析

2024年上半年,上游原料端,国内外水貂皮价格持续上涨,促使下游消费端的貂皮大衣价格指数稳中有升。网络媒体报道数指数高位上行,促使品牌打造指数走势最为抢眼,在相对高位再创新高。由于行业淡旺季交替,裘皮大衣企业经营状况受气温、宏观经济等多重因素抑制,有价无市,经营景气度指数持续在荣枯线下方徘徊,但由于企业家对产业发展的信心坚挺,信心程度景气指数始终在荣枯线上方。

(一)国际拍卖会价格上涨,促使貂皮价格持续攀升

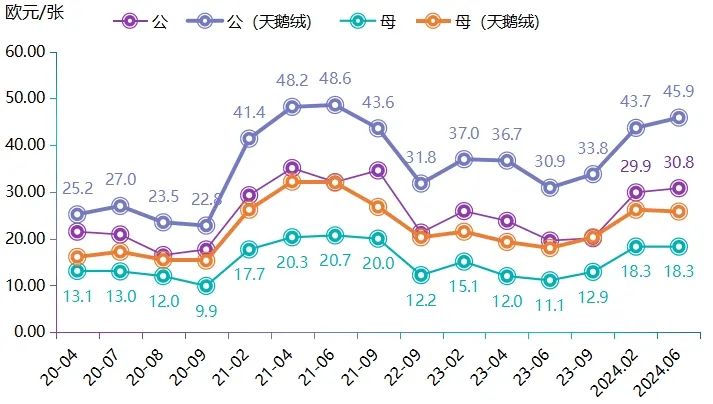

进口貂皮作为我国裘皮产业上游原料来源的重要组成部分,其市场动态对国内裘皮价格走势具有一定的影响。2024年5月下旬,芬兰世家拍卖会上主要品种正常皮供应量290万张,售出比例约为96%,拍卖价格对比2024年3月拍卖会整体稳中有升。芬兰世家皮草拍卖会上尺寸为20、颜色为Brown的水貂皮均价走势如下图所示:

芬兰世家拍卖会尺寸为20、颜色为Brown的水貂皮均价走势图

哥本哈根最后一次拍卖会于2024年6月在线下举办,拍卖会持续6天,供应了约360万张高品质水貂皮。哥本哈根皮草拍卖会上颜色为Brown的水貂皮均价走势如下图所示:

哥本哈根拍卖会颜色为Brown的水貂皮均价走势图

2024年上半年,芬兰世家和哥本哈根拍卖上水貂皮价格指数均有不同程度上涨。尽管上半年我国熟皮价格指数总体表现为波动下行,但是受国际原料价格上涨影响,貂皮价格指数在高位稳中有升。产业链上下游各环节的价格具有传导效应,上游貂皮的熟皮价格指数坚挺上行,推动貂皮大衣价格指数稳中有升。

(二)品牌推广加强,品牌打造指数屡创新高

2024年上半年,网络媒体报道数指数高位上行,品牌打造指数走势最为抢眼,在相对高位再创新高。截至2024年二季度,网络媒体报道数指数为316.66点,环比同比均有不同程度提升,且较2023年四季度,增长了1.56%,究其原因,随着各大媒体持续扩大对大营裘皮产业及相关产品的宣传,新闻媒体报道数量提升,“大营裘皮”区域品牌宣传推广活动得到渗透和深入,这不仅提升了裘皮产业的曝光度,也增强了消费者对裘皮产品的认知和兴趣。

从大营裘皮产业的发展实践来看,政府、企业、协会齐心协力,充分利用线上线下融合的策略,进行品牌推广。线上方面,企业通过电商平台、社交媒体及直播平台,开展直播带货、网红合作等活动,拓宽销售渠道,增加品牌曝光度。线下方面,品牌打造成效显著,且积极举办、参与国内外知名展会和时尚活动,展示品牌形象和产品实力,吸引国内外商家和消费者的关注。近年来,大营皮草品牌数量实现了由个位数向千位数的指数级增长,涌现出了慕兰裘迪、裘嘉怡、雪图蒂纳、澳美达、北极皇后、裘皇贵人、海美人、非梵貂、香港黄金貂、裘尚、琪美佑等一大批本土皮草品牌,其中,不乏在全国皮草行业内的知名品牌。

(三)经济承压,信心程度指数景气运行

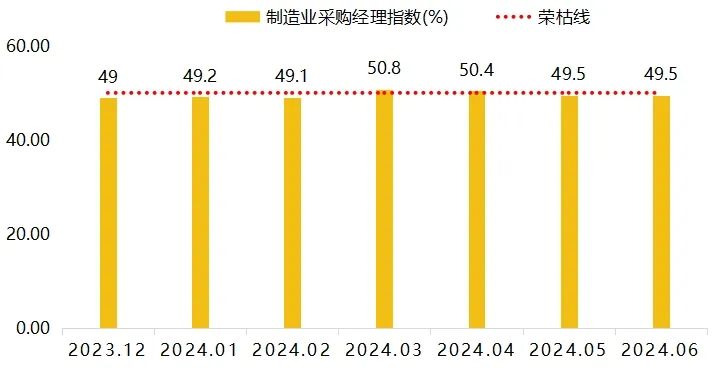

2024年上半年,我国制造业采购经理人指数4个月收于荣枯线下方,2个月收于荣枯线上方,多数月份收于不景气区间,表明制造业发展情况整体有待提升,目前经济内生动力还不强,需求仍稍显不足。

我国制造业采购经理人指数走势图

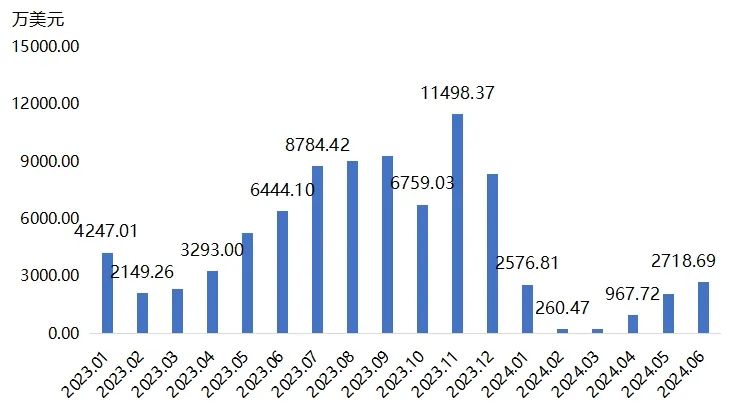

据海关数据,2024年上半年,我国裘皮服装出口总金额为8905.24万美元,较2023年上半年减少62.53%,毛皮服装出口表现为收缩。

我国毛皮衣服出口总金额走势图

近年来,大营裘皮产业虽经营景气度指数承压在荣枯线下方波动,但信心程度指数始终在荣枯线上方景气运行。2024年上半年,得益于信心程度指数在高位运行,产业景气指数两个季度均收于景气区间。

信心程度指数走势图

经济发展离不开信心的支撑,2024年上半年,裘皮产业信心程度指数始终在景气区间,截至二季度,信心程度指数最终收报于149.17点。信心程度指数始终景气运行,主要是因为近几年全球及我国皮张供应数量持续减少。随着皮张供应量减少,裘皮产业参与者减少,市场竞争相对减少,但是终端产品需求庞大,基于我国4亿人口的中产消费水平,市场发展前景良好。

未来,随着裘皮产业加速推进技术创新和产品升级,将提高企业的竞争力和盈利能力,因此,企业对于未来的信心有所提振。

(四)指数走势预测

2024年上半年,裘皮产业承压之下,依然保持稳健态势,取得了显著的成绩。展望2024年下半年,我国宏观经济形势仍面临不小的挑战。据中国纺织工业联合会产业经济研究院预测,下半年,我国纺织行业将延续恢复向好态势,在更趋复杂严峻的发展环境下,超大规模、不断升级的内需市场仍将是纺织行业涵养内生动能、实现高质量发展的首要动力。对此,裘皮企业仍需继续发扬拼搏精神,不断提升产业发展质量和效益。

2024年下半年,熟皮价格指数预计仍将保持上行趋势。随着季节更替,裘皮产业将逐渐由淡季转入旺季,下游需求将与日俱增。但是上游供给方面,全球性原料皮供应持续减少,为高价位裘皮价格上涨带来了更多可能性。其中,哥本哈根拍卖会2024年共拍卖680万张水貂皮,较2023年减少43.27%,而芬兰世家拍卖会2024年将提供1036万张裘皮(含9月),较2023年减少36.47%。据中国皮革协会数据,2019年以来,我国水貂、狐狸和貉子皮的取皮数量均持续下滑,2023年,我国水貂皮的取皮数量是388万张,比2022年减少了32.96%,按这一趋势,2024年,我国各类裘皮的取皮数量或将再创新低。综上所述,下半年,待天气转冷,水貂、狐狸和貉子皮价格指数或将上涨,拉动熟皮价格指数同步上行。

大衣价格指数或加速上涨。一方面,上游原料减少。全球最大的水貂皮供应商——哥本哈根皮草公司退出市场,导致水貂皮的供应量显著减少。与此同时,芬兰世家和我国的水貂皮供应同步减少。另一方面,高端市场对于高品质裘皮大衣的需求稳中有升,在高端市场,品牌影响力和设计创新将成为价格提升的重要因素。随着一些知名品牌推出限量版或特别设计的貂皮大衣,其价格指数有望进一步攀升。