摘 要

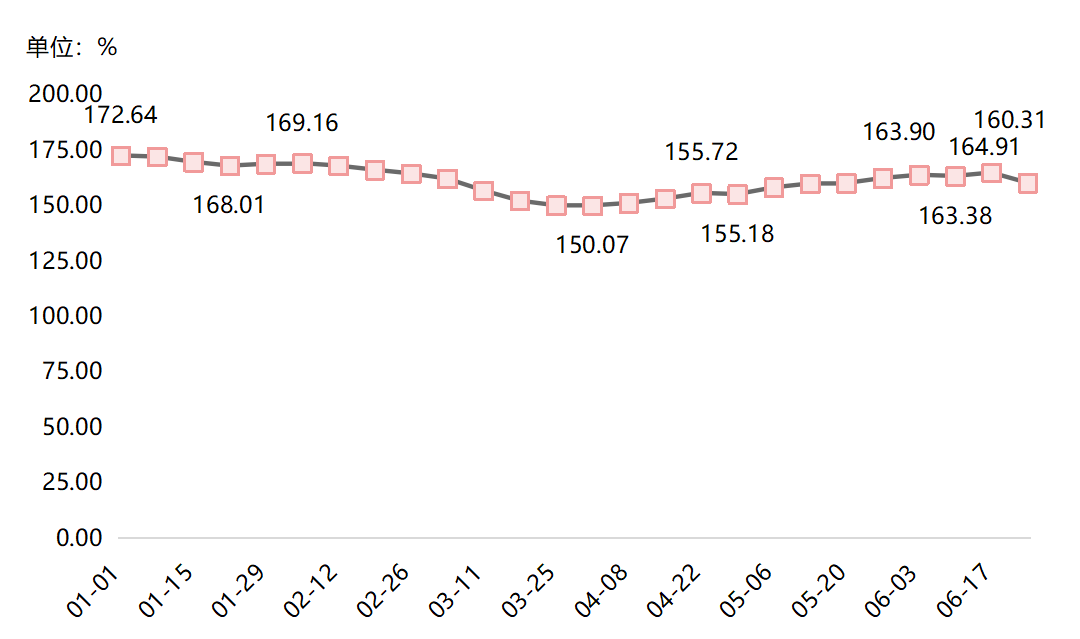

2024年上半年,兰炭产品价格指数呈现下行走势,指数由2023年12月最后一周的174.16点至2024年6月最后一周的160.31点,上半年累计跌幅为7.96%。

2024年上半年兰炭产品价格总指数走势图

一季度兰炭产品价格指数整体下探。自1月第一周的172.64点起,受原煤价格持续走低及下游刚需采购影响,市场供需宽松,指数逐周下滑至1月第四周的168.01点。随后原煤价格短暂回升,指数在1月末至2月初略有反弹,但涨幅有限,环比涨幅分别为0.52%、0.17%。2月第二周至3月底,指数再度步入下行通道,主要受原煤成本支撑减弱及春节假期、降雪天气抑制下游需求影响,兰炭产品价格指数承压下行。

二季度兰炭产品价格指数以涨为主。4月第一周,指数延续前期跌势,跌至上半年指数最低150.07点。随后4月第二周至4月第四周,市场供需格局转变,企业低产限供,原煤价格上扬以及下游硅铁市场回暖,带动兰炭需求增加,指数持续攀升。4月最后一周,市场成交趋缓,指数小幅下跌至155.18点。5月,“迎峰度夏”前期,电厂采购需求释放,原煤涨价支撑兰炭成本,加上下游需求增加,推动指数持续上行。6月,下游需求放缓,库存累积促使企业降价促销,但低库存期部分企业仍提价,指数呈现涨跌互现态势。

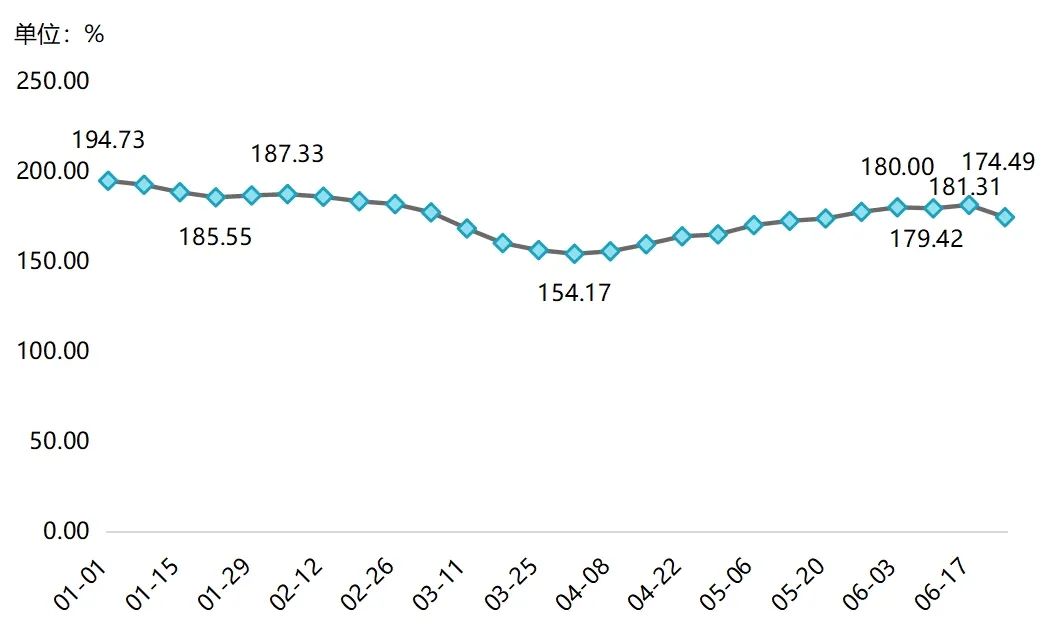

(一)兰炭价格指数整体下行

2024年上半年,兰炭价格指数先跌后升走势,指数由1月初的194.73点起步至6月底的174.49点收尾,累积跌幅为11.91%。

2024年上半年兰炭价格指数走势图

一季度兰炭价格指数整体走低。1月前四周,兰炭下游电石市场利润持续亏损,多次下调对于兰炭采购价,制约兰炭价格上涨,指数因此持续下滑。随后两周,原煤价格上涨,短暂提振兰炭价格,指数由此反弹上涨,环比涨幅分别为0.56%、0.40%。2月第二周至3月底,春节需求放缓、企业低负荷运营及运输受阻致兰炭库存积压;同时,PVC价格不振拖累电石市场,致使下游电石市场采购谨慎,兰炭需求减少,指数再度下移,至一季度末指数收至156.21点,一季度整体下跌21.14%。

二季度兰炭价格指数稳中上涨。4月初,指数延续前期跌势触底收至154.17点。随后4月第二周至6月第一周,原煤价格上涨,叠加下游电石和硅铁市场交投氛围活跃,对兰炭采购需求增加,直接推高市场兰炭市场价格,指数呈现稳中回升走势。6月第二周至6月最后一周,兰炭上游原煤价格涨跌均现,下游需求偏弱运行为主,对兰炭刚需采购为主,兰炭企业多灵活定价,指数在小幅波动中下跌。

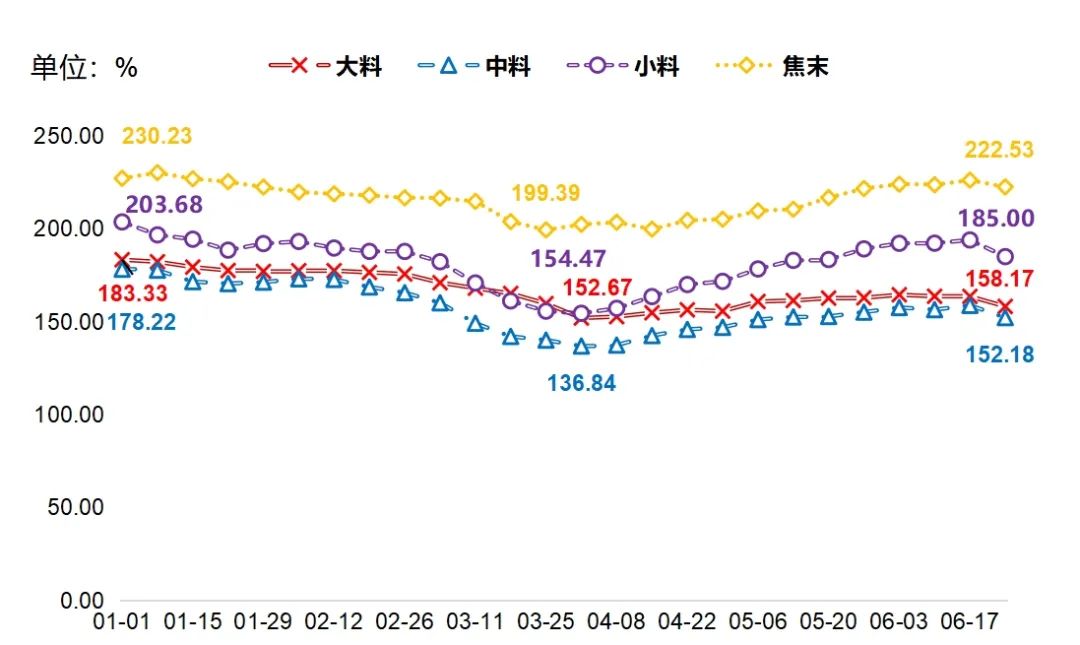

兰炭分为大料、中料、小料、焦末四类,2024年上半年,四类细分产品价格指数均呈下跌走势,具体走势情况如下图所示:

2024年上半年兰炭细分产品价格指数走势图

兰炭细分产品价格指数走势情况基本一致,大中小料、焦末上半年累计跌幅分别为14.20%、17.15%、10.07%、2.99%。从上半年指数最高最低点来看,大中小料价格指数最高点均位于1月第一周,指数分别收至183.33点、178.22点、203.68点;指数最低点均位于4月第一周,指数分别收至152.67点、136.84点、154.47点。焦末价格指数最高点位于1月第二周收至230.23点,指数最低点位于3月最后一周收至199.39点。

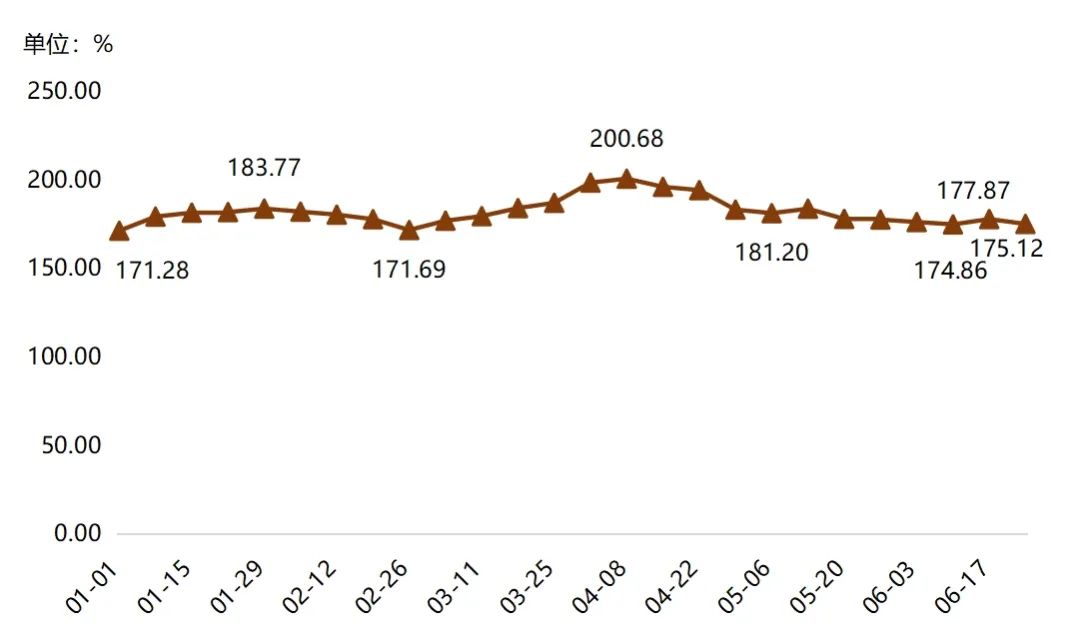

(二)煤焦油价格指数小幅上涨

2024年上半年,煤焦油价格指数整体呈上涨走势,指数自2023年最后一周的165.92点至2024年6月最后一周的175.12点,上半年指数累计涨幅为5.54%。

2024年上半年煤焦油价格指数走势图

一季度煤焦油价格指数整体上行。1月,上游煤矿休假预期导致市场中煤焦油供应收紧,同时下游深加工企业节前备货与节后补库需求坚挺,共同作用下推高煤焦油价格,指数呈现稳中上涨走势,月末收至183.77点。2月,春节假期削弱市场活跃度,下游采购放缓,加之节后开工迟滞与加氢企业检修启动,需求进一步缩减,导致煤焦油价格承压下行。3月,煤焦油市场迎来显著回暖,供应紧张格局为价格提供坚实支撑,下游采购热情高涨,市场交投氛围积极,推动煤焦油价格指数止跌回升。

二季度煤焦油价格指数跌后趋稳。4月月初,指数维持前期涨势升至上半年指数峰值200.68点。4月第二周至5月,焦企亏损面修复,整体开工提升,市场煤焦油供应量增加,但下游深加工企业持续亏损,对高价煤焦油承接能力有限,采购积极性不高,导致煤焦油价格承压下行,指数继续下跌。6月,煤焦油供应量持续增长,下游市场疲软,对煤焦油采购需求刚需为主,利空煤焦油市场价格,市场仍处于调整期,指数波动下跌。

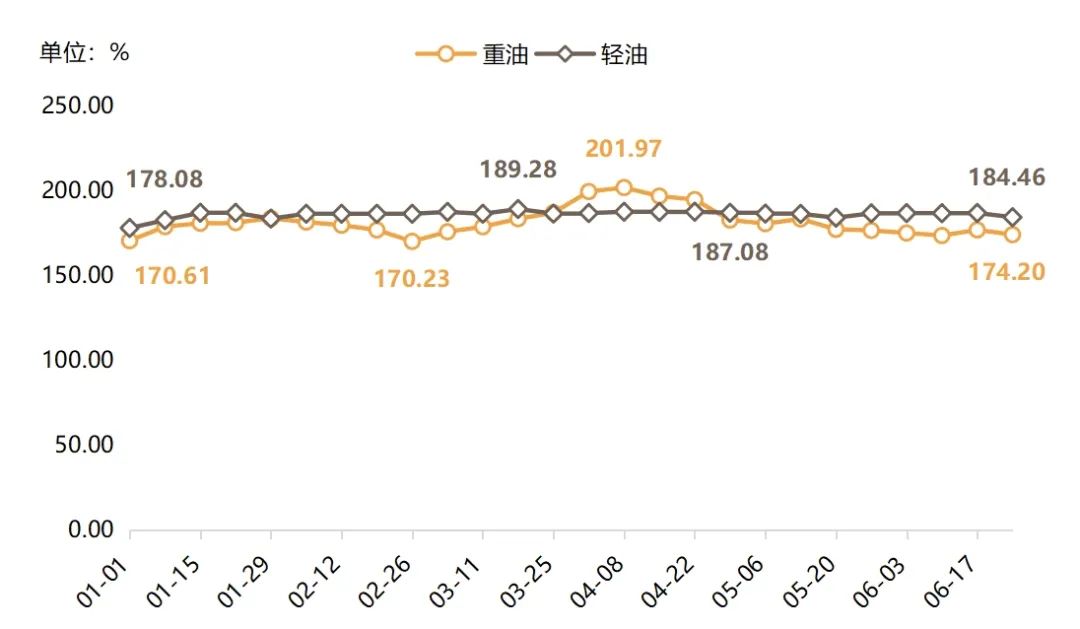

煤焦油细分产品中,重油和轻油均有所上涨,具体走势情况如下所示。

2024年上半年煤焦油细分产品价格指数走势图

具体来看,重油价格指数走势情况与煤焦油基本重合,呈波动上行走势,上半年指数整体下跌5.91%,指数最低点在2月最后一周收至170.23点、最高点在4月第二周收至201.97点,极差为31.74个百分点。轻油价格指数走势相对平稳,上半年整体上涨2.13%,指数最高点为3月第三周收至189.28点,指数最低点为4月最后一周收于187.08点,极差为11.20个百分点。

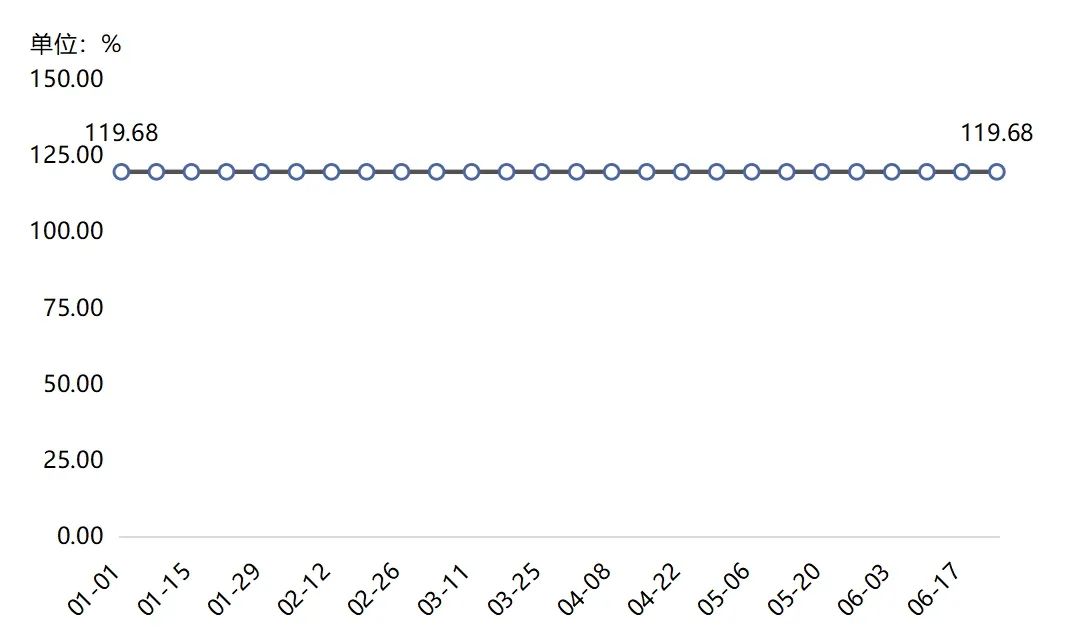

(三)煤气价格指数维稳运行

2024年上半年,煤气价格指数整体走势平稳,指数始终收于119.68点。兰炭企业生产兰炭的副产品煤气大多自用,对外售卖较少,价格波动受企业自身定价影响,价格指数基本在固定区间波动。

2024年上半年煤气价格指数走势图

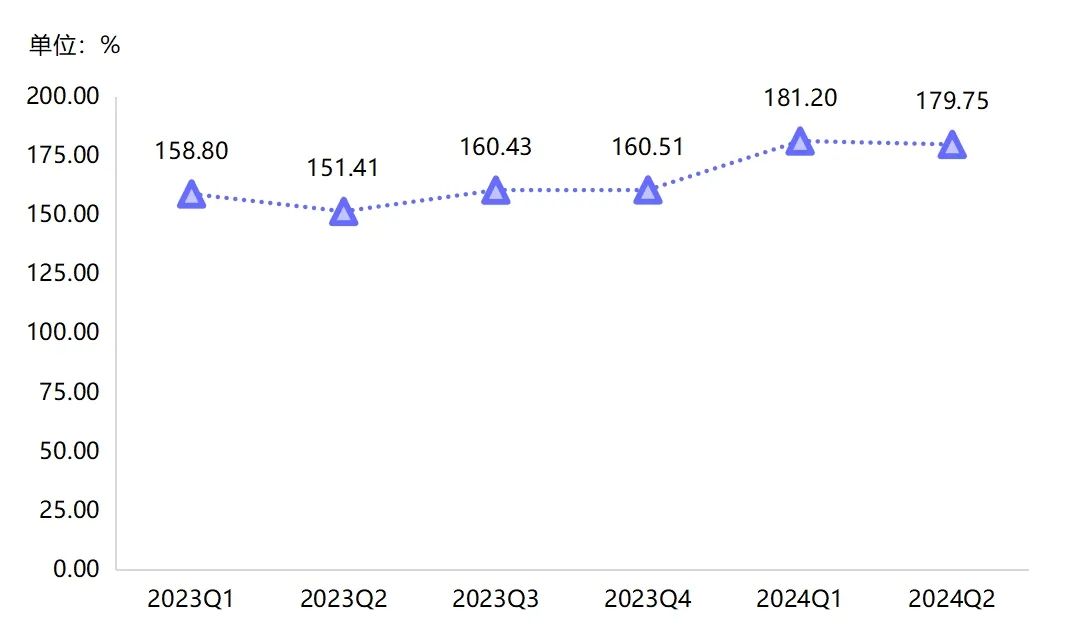

二、产业创新指数同比向好

2024年上半年,神木兰炭产业创新指数升至高位后小幅回调,尽管呈现一定波动性,但较去年同期,指数仍有较大幅度的提升。

兰炭产业创新指数走势图

2024年上半年,产业创新指数先升后降。一季度兰炭产业技术创新与标准化建设强化,驱使指数跃升至181.20点。随后二季度,指数小幅回落至179.75点,较上期回落1.45个百分点,但较去年同期上升28.34个百分点。

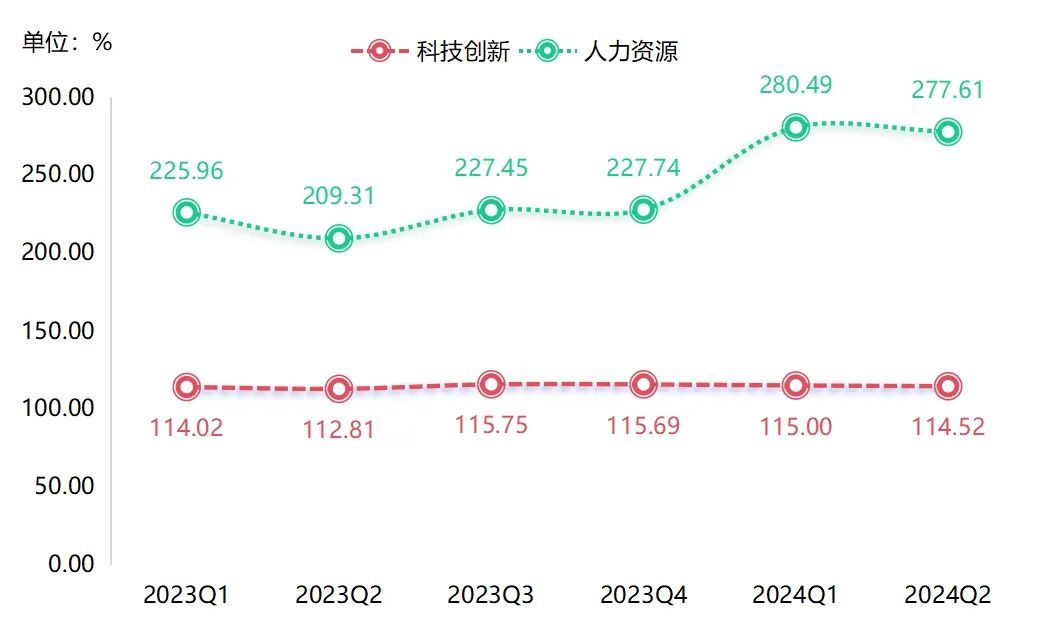

产业创新指数细分指标中,人力资源指数冲高回落,但指数仍保持在高位,是产业创新指数上升变化的主要影响因素,科技创新指数窄幅下滑。

产业创新细分指标指数走势图

2024年上半年,科技创新指数窄幅回落。一、二季报指数分别收于115.00点、114.52点,较上期分别回落0.69、0.48个百分点。但整体较去年同期分别上升0.98、2.71个百分点,显示出科技创新领域在经历短期波动后,仍展现出一定的增长韧性。从细分指标来看,研发经费投入指数的下滑是造成科技创新指数连续回落的主要原因。研发经费投入的减少减缓企业新技术的开发和对现有技术的改进,进而影响兰炭产品的市场竞争力和产业整体升级。

2024年上半年,人力资源指数先扬后抑。一季度指数较上期上升52.75个百分点至280.49点,显示出兰炭行业吸引与集聚人才的显著成效;二季度,微降2.88个百分点,但仍高位企稳,体现行业对人力资源的持续优化。今年以来,积极吸纳高学历人才,强化低技术人才培养,旨在创新驱动发展。二季度指数虽有小幅回调,但这一调整更多是基于市场与行业的自然波动,并未改变兰炭行业在人力资源开发与利用方面的积极态势与良好前景。

三、绿色发展指数止跌回升

2024年上半年,兰炭行业在环保标准提升的大背景下,经历了一系列显著的变化,通过增加相关资金投入,推动绿色发展上行。

兰炭绿色发展指数走势图

2024年上半年,绿色发展指数先降后升。一季度,受春节假期导致的企业生产暂缓、企业利润减少、环保设施改造初期运行效率不高等因素影响,指数呈现回落走势。二季度,随着环保投入逐渐转化为实际成效,企业环保管理水平不断提升,指数转而回升至136.48点,较上期上升5.96个百分点。

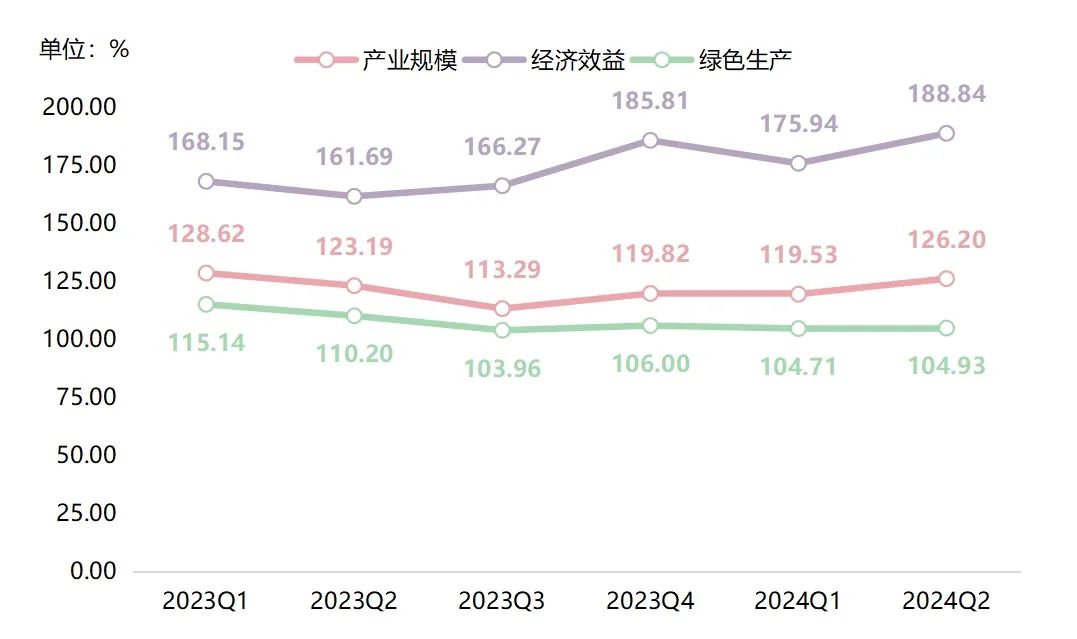

绿色发展指数包括产业规模、经济效益、绿色生产三类细分指标,上半年三个指数整体呈“二升一降”走势。

绿色发展指数各细分指标指数走势图

产业规模指数先抑后扬。一季度,终端市场需求不振,对兰炭产品采购多维持刚需,加之原煤价格持续走低,兰炭企业多减产控亏,产业规模指数因此下滑至119.53点。二季度,随着下游市场回暖,对兰炭采购需求逐渐增多,促使兰炭企业加大生产,指数也随之回升至126.20点,较上期上升6.67个百分点。

经济效益指数呈“V型”反转。一季度,在兰炭价跌、需求疲软和市场供大于求背景下,企业利润多有下滑,企业亩均产值、劳动生产率、成本利润率指数均有所回落,经济效益指数随之下滑至175.94点。二季度,需求回升带动亩均产值、全员劳动生产率指数回升,经济效益指数也因此上升至新高188.84点。

绿色生产指数稳中微降。近年来,政府对环境保护要求越来越高,并出台多项相关政策,倒逼企业减少污染排放和能耗,一季度指数下滑至104.71点。二季度,随着企业对于环保设备投入资金的增加,绿色生产指数略有回升至104.93点,较上期上升0.22个百分点,展现出企业的积极转型态势。

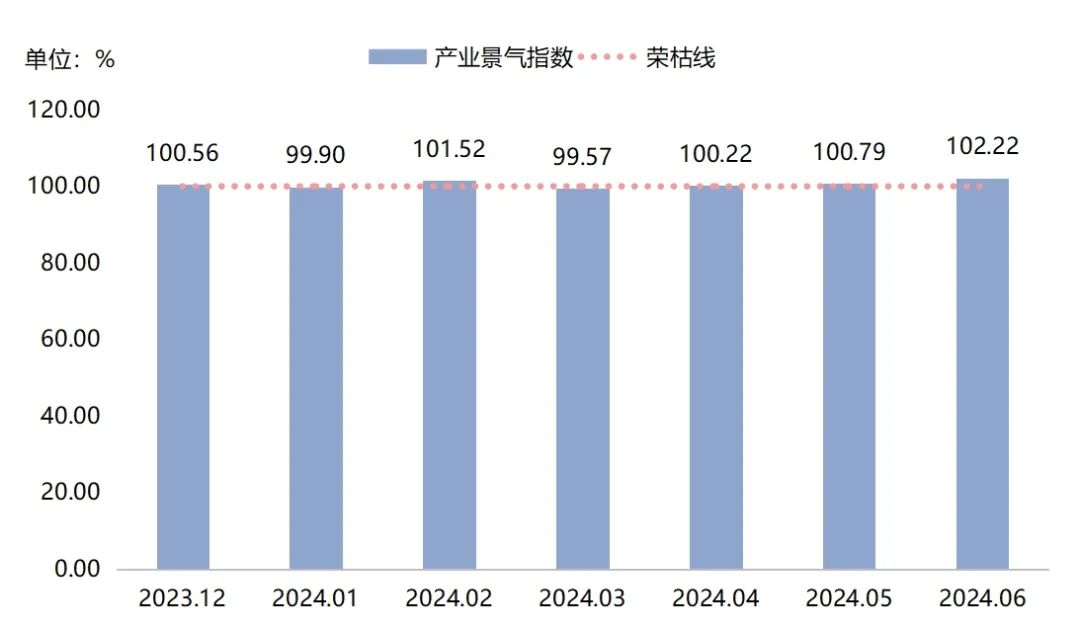

四、产业景气指数波动上行

2024年上半年,兰炭产业景气指数整体呈波动上行走势,指数多位于荣枯线上运行,表明产业发展趋势依旧向好。

兰炭产业景气指数走势图

一季度景气指数波动运行。1月,下游多下调对兰炭采购价,同时原煤价格依旧高位,导致企业多低负荷运营,指数跌至荣枯线下99.90点。2月,兰炭市场回暖,指数重回景气区间至101.52点,春节前煤矿停产导致原煤价格上涨,兰炭价格随之跟涨,企业盈利改善,下游需求稳定,企业运营平稳,整体经营与信心均有所上升,带动指数上扬。3月,兰炭产品出货未有明显改善,景气指数再度回落至荣枯线下水平,兰炭企业多维持低产,终端需求减弱情况下,市场稳中偏弱运行。

二季度景气指数持续上升。受供需紧张与成本支撑双重驱动。兰炭企业虽对未来价格与销售持谨慎态度,但对行业发展前景依旧持乐观心理。随着企业内部积极调整、转型升级,以及外部政策的持续优化,兰炭市场供需逐步趋于平稳,兰炭产业市场地位更加稳固,发展态势也更加稳健,产业景气指数因此呈现稳中上升的良好态势。

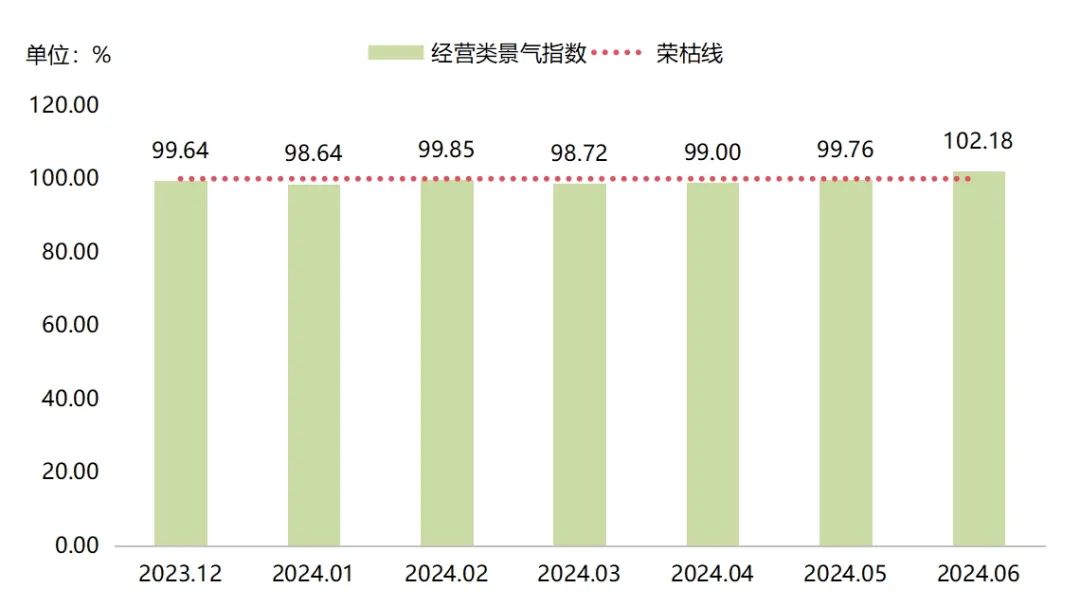

(一)经营类景气指数弱势上升

2024年上半年,经营类景气指数仅6月指数位于荣枯线上运行,其余月份指数均处于不景气区间。

经营类景气指数走势图

一季度经营类景气指数波动下滑。1月,受硅铁、电石企业补库需求下滑及雨雪天气运输受阻影响,兰炭企业库存积压,出货迟滞,经营类景气指数随库存周转、开工率、回款等细分指数回落而下滑。2月春节期间,企业多降价去库,各细分指数回暖,经营类景气指数回升,但下游需求未明显改善,出货疲软,指数未及景气区间。3月,成本压力与需求不振叠加,企业利润缩水,煤焦油补给有限,经营类景气指数再度下滑至98.72点。

二季度经营类景气指数稳步回升。4月兰炭市场因需求放缓而供应偏紧,月末回暖促进库存快速周转并吸引新客户加入。上游原煤涨价推高兰炭价格,刺激生产积极性,提振指数上升。5-6月,兰炭企业完成检修,企业开工率提升,伴随下游需求回暖,出货量、库存周转及销售资金回款指数均上扬,整体市场保持偏强运行,6月指数攀升至102.18点,重回景气区间。

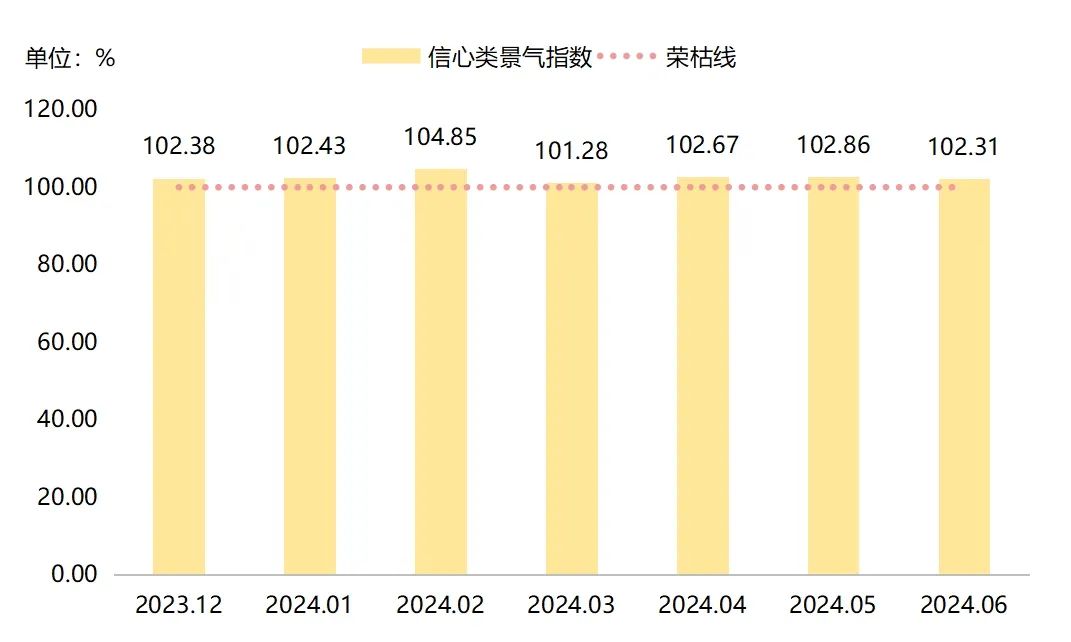

(二)信心类景气指数波动运行

2024年上半年,兰炭产业信心类景气指数均保持在景气区间运行,说明兰炭产业的市场参与者对行业未来的发展持乐观态度。

信心类景气指数走势图

一季度信心类景气指数波动调整。1月,供需紧张导致企业经营承压,月末需求回暖微提市场信心,指数较上期微升0.05个百分点。至2月,市场氛围渐暖,节后开工潮助力需求回升,指数跃升至上半年高点104.85点。然而,3月企业低负荷运行叠加下游需求疲软,指数转而下滑至101.28点。

二季度信心类景气指数趋于稳定。4月,下游复苏与基建加速提振兰炭需求预期,助推信心指数升至102.67点。5月,下游市场向好趋势明显,出货预期积极,指数继续上扬。6月,下游市场转弱,终端需求释放缓慢,开工率下滑,影响市场信心,指数随之下滑,但各分项指标仍处景气区间,显示企业对兰炭未来发展持乐观态度。

五、指数运行结果深度解析

(一)供需与政策交织影响兰炭价格下行

兰炭作为煤炭深加工产品,其价格走势与煤炭市场紧密相关。在全球煤炭市场价格波动的大背景下,兰炭价格也呈现出相似的波动特征。2024年一季度,由于煤炭市场整体承压,兰炭价格同样面临下行压力。但随着全球经济复苏的推进和煤炭市场的回暖,兰炭价格在二季度迎来一定程度的反弹。下文将从供需关系和政策环境分析两点出发,深度剖析兰炭价格指数下跌的原因。

1.供需关系深度剖析

上游方面:数据显示,2024年上半年,全国规上工业原煤产量22.7 亿吨,同比下降1.7%。进口煤炭2.5 亿吨,同比增长12.5%。这一数据表明,尽管国内煤炭生产受到一定压力,但煤炭进口的增长有效补充了国内供应,使得煤炭市场在一定程度上保持了供需平衡,但同时也抑制国内煤炭价格。作为兰炭的主要原料来源,煤炭市场的这一动态直接影响了兰炭的生产成本和价格走势。

下游方面:电石市场一季度价格先跌后涨,二季度则因下游PVC企业检修增多导致需求下滑,价格重心回落。此外,环保限产和能耗双控政策限制了电石行业的产能扩张,对兰炭的需求也构成了压力。同时,硅铁市场的波动也对兰炭需求产生了间接影响,一季度价格疲软,二季度虽有反弹但随后又受宏观因素影响出现回调。在下游需求波动情况下,兰炭产品价格也随之下滑。

2.政策环境的多重影响

近年来,全球及国内对环保和节能的重视程度不断提升,相关政策的出台对煤炭及其深加工产品如兰炭的生产和价格产生了深远影响。5月底,随着国务院印发的《2024—2025年节能降碳行动方案》明确提出了严控电石等行业新增产能的要求,这将对电石及兰炭的供应产生一定的限制作用。

从短期来看,受政策调整影响,兰炭价格在短期内可能出现波动。例如,当政策出台导致市场预期发生变化时,兰炭价格可能迅速上涨或下跌。从长期来看,随着环保政策的持续加强和能源结构的不断调整,煤炭及其深加工产品的市场需求将逐渐发生变化。这种变化将影响兰炭等产品的长期价格趋势。如果清洁能源的占比持续提高,煤炭及其深加工产品的市场需求将逐渐减少,对兰炭价格产生下行压力。

综上所述,2024年上半年,兰炭价格受到多重因素的影响,呈现出复杂的波动趋势。未来,随着全球经济的进一步复苏和环保政策的持续推进,兰炭市场将面临更多的挑战和机遇。企业需密切关注市场动态和政策变化,加强技术创新和产业升级,提高生产效率和产品质量,以应对市场的不确定性和风险。同时,政府也应加强监管和引导,促进兰炭产业的健康可持续发展。

(二)技术创新引领兰炭产业绿色转型升级

近些年,神木市始终将技术创新视为引领兰炭产业绿色转型升级的核心动力。今年以来,神木市通过一系列精准施策,不仅加速了工业节能降碳的步伐,还严格实施了能耗“双控”策略,有效遏制了“两高”技改项目的盲目扩张,为传统制造业的绿色转型奠定了坚实基础。

神木市聚焦兰炭、化工等关键领域,通过政策激励与市场机制的双重作用,激发企业创新活力,推动节能改造和落后产能淘汰,为产业绿色转型注入了强劲动力。在废水排放方面,电石集团能源发展有限公司通过“综合化工分离+生化处理”技术,实现了兰炭有机废水的零排放,开创了国内短流程高浓度有机废水处理的新纪元。在VOCs治理方面,神木市兰炭企业实现了全覆盖,有效改善了空气质量,满足了国家严格的环保标准。粉煤热解与酚氨废水处理技术的突破,更是将神木市推向了国际技术前沿,提升了整个兰炭产业的环保竞争力。在废气排放方面,基于富氧燃烧的煤低温干馏技术开发及工业示范项目技术成果工业化应用,解决了煤气“量大质低”的问题,大幅提升了煤气和兰炭品质,大幅度减少煤气燃烧后二氧化碳、二氧化硫、氮氧化物及煤粉尘的排放,引领产业向更加绿色低碳的方向迈进。

综上所述,神木市以技术创新为引领,通过工业节能降碳、产业结构优化、绿色技术推广等多元化手段,不断推动兰炭产业向绿色、低碳、可持续的方向迈进,用实际行动诠释了绿色发展理念的深刻内涵。

六、下半年兰炭产业展望

(一)兰炭供需市场基本面展望

供应层面,当前,兰炭产业展现出高度的市场适应性与调整灵活性,产量较前期虽有所回调,但整体库存量仍呈现增长趋势,反映出行业内部库存调节机制的有效运行。展望未来,兰炭生产企业的产量策略预计将紧密围绕利润变化进行动态调整。鉴于兰炭生产无需承担高昂的起炉成本,这为其在市场需求回暖时迅速增产提供了有利条件。在无重大政策干预的假设下,预计下半年兰炭日均产量将呈现稳定趋势,同时伴随市场供需变化及利润水平波动,展现出一定的灵活调整空间与波动性特征。

需求层面,硅铁、电石等关键下游行业对兰炭的需求保持稳健态势,构成兰炭消费的基础刚性需求,但短期内未见显著增长动力。根据上半年数据显示,受宏观经济环境及行业调整影响,电石、硅铁产量较去年同期有所下降,直接传导至兰炭出货量,造成出货量相应减少,特别是电石产量的显著下滑,对兰炭需求构成了一定程度的压制。但值得注意的是,兰炭出口市场成为上半年需求亮点,天津港出口量突破百万大关,达到100万吨,展现出强劲的国际市场竞争力。基于当前出口趋势及国际市场需求预期,预计下半年兰炭出口量将进一步攀升至150万吨,成为拉动兰炭需求增长的重要驱动力。

综上所述,下半年兰炭需求端或将维持相对稳定的格局,受出口市场增长的积极带动,整体需求有望呈现平稳向好的态势,为兰炭产业持续健康发展提供有力支撑。

(二)下半年兰炭产品价格展望

当前,兰炭市场面临原料价格稳中偏弱及下游需求有限的双重压力,价格上行空间受限。然而,随着“迎峰度夏”高峰期的到来,原料端块煤价格或受季节性因素影响而有所上涨,进而对兰炭成本构成支撑。进入三季度,兰炭利润或将尝试性修复,价格存在反弹预期。此外,随着市场逐步进入冬季供暖备库阶段,市场需求预计将有所增加,负反馈传导效应有望逐步减弱,兰炭市场行情或将呈现稳中偏强的运行态势。然而,进入四季度后,随着补库需求的逐渐满足,下游采购将回归刚需水平,兰炭价格或面临小幅回落的风险。综合来看,下半年兰炭市场价格预计将呈现震荡偏强的走势,企业利润水平预计与上半年持平,多数企业将处于盈亏平衡状态。